2022-07-19 14:18 | 來源:新浪財經 | 作者:俠名 | [科創板] 字號變大| 字號變小

?在虧損魔咒背后,思必馳當前還有業績成長性不容樂觀、毛利率逐年降低、大客戶變動頻繁等問題難解。

2022年7月15日,思必馳科技股份有限公司(下稱“思必馳”)向上交所科創板遞交招股說明書,獲得上交所受理。

思必馳成立于2007年,是一家對話式人工智能平臺型公司,處于人工智能產業鏈的技術層領域,同時涉及部分基礎層相關技術。思必馳主要通過全鏈路智能對話系統定制開發平臺(DUI平臺)與人工智能語音芯片,提供智能人機交互軟件產品、軟硬一體化人工智能產品以及對話式人工智能技術服務。應用領域涉及智能家電、智能汽車、消費電子等物聯網領域。

相比于我國大部分AI企業是在2010年以后才逐漸發展起來的,思必馳入局時間較早,本應具有一定先發優勢。但是根據招股書來看,當下思必馳或許仍在深水區摸索。

不僅體量不大,2021年的營收規模僅為3億元左右,思必馳同時也患有AI企業深陷虧損的“通病”,近三年間累虧超8億元。創始人高始興曾經3次抵押房子為公司的資金救急,甚至在2019年思必馳仍需要向高始興和俞凱拆借230萬元。

在虧損魔咒背后,思必馳當前還有業績成長性不容樂觀、毛利率逐年降低、大客戶變動頻繁等問題難解。

成本重壓拖累毛利 陷入越賣越虧迷局

根據招股書顯示,2019-2021年間,思必馳的營業收入分別為1.15億元、2.37億元與3.07億元,雖然金額層面保持了持續增長,但是增長幅度卻顯著降低。在2020年實現106.09%的增長之后,思必馳在2021年僅實現了29.54%的增長。

營收規模增長幅度萎靡的同時,虧損卻在不斷擴大。2019-2021年間,思必馳分別虧損了2.83億元、2.15億元與3.35億元,三年間累計虧損超8億元。

2020年與2021年的銷售凈利率從-90.72%擴大到-109.12%,換句話說,思必馳陷入了越賣越虧的境地。

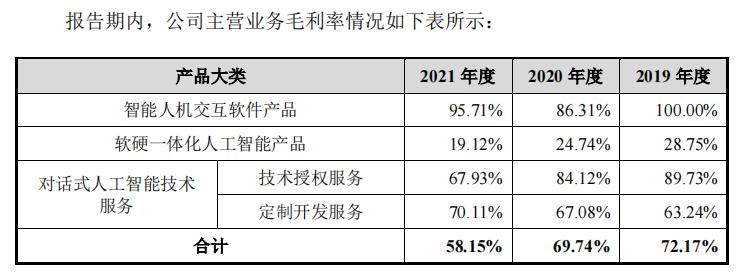

而在這背后,可以直觀地看到,思必馳的整體毛利率在逐年下降。2019-2021年間,毛利率分別為72.17%、69.74%與58.15%。

而整體毛利率的下降或許與近年來不同業務類型的占比發生變化不無關系。

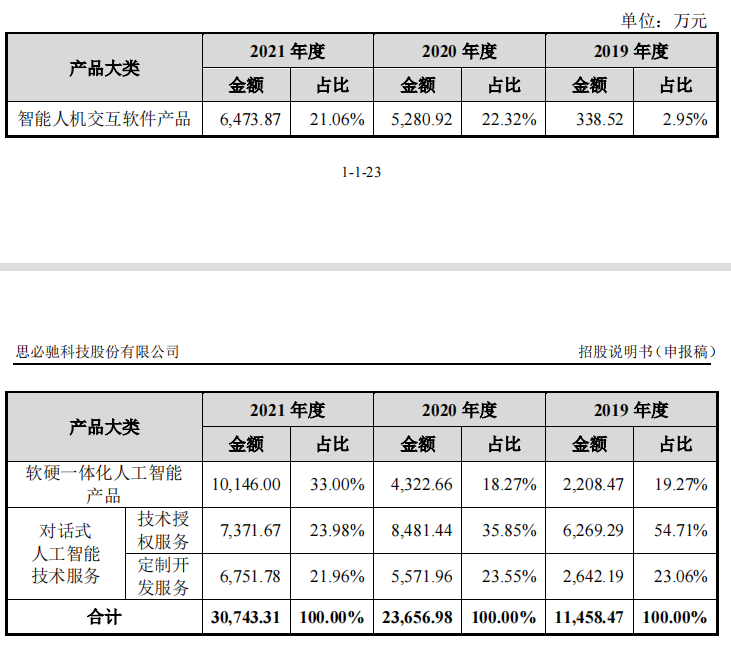

根據招股書顯示,在思必馳的三項主要業務中,智能人機交互軟件產品的占比較為穩定,在近兩年保持在20%左右;軟硬一體化人工智能產品的占比逐漸提升,從2020年以前的不足20%提升至2021年的33%;與之相反的,對話式人工智能技術服務的占比在逐漸減少,從2019年的77%降低到2021年的45%左右。

資料來源:招股書

其中,軟硬一體化人工智能產品主要包括AI語音芯片、搭載芯片的AI模組以及AI整機終端產品。思必馳通過智能語音語言技術對硬件產品進行研發、調試或改造升級,最終再將硬件產品對外銷售實現收入。

需要注意的是,思必馳沒有自有生產工廠,對于涉及到硬件類的業務,主要采用ODM/OEM 模式進行生產,因此采購硬件的支出會使公司承擔很大的成本。2021年,在收入占比只達到33%的同時,軟硬一體化人工智能產品的營業成本占比達到了63.78%,其中材料成本占最主要比重。不僅如此,AI終端產品主要面向政企類客戶、方案集成商等,定制化程度要求很高,不同方案很難復用,給成本帶來壓力。

正因為此,2019-2021年,軟硬一體化人工智能產品的毛利率連年降低,分別為28.75%、24.74%與19.12%。

資料來源:招股書

結合軟硬一體化人工智能產品業務占比連年增加的情形來看,如果從成本端不能有效控制毛利率的下降,這一芯片相關業務或將繼續拖累思必馳的整體毛利,使其進一步深陷虧損泥淖。

三年間大客戶變動頻繁 語音賽道遭巨頭夾擊

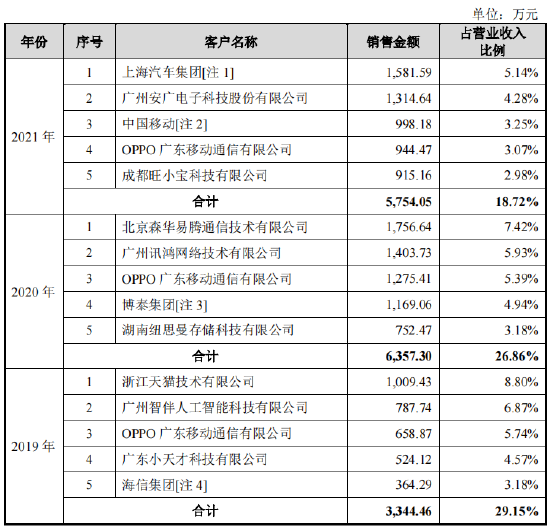

與AI賽道公司普遍存在的高客戶集中度問題不同,雖然思必馳的前五大客戶情況較為分散,但是變動較為頻繁。

根據招股書顯示,2019-2021年,除了對OPPO廣東移動通信有限公司的銷售金額較為穩定之外,思必馳的其他大客戶在三年間均有所不同,特別是第一、第二大客戶,在三年中均只出現過一次。

資料來源:招股書

而在思必馳的盈利模式中,除了定制化開發服務及定制化設備等實現收入外,智能人機交互軟件產品業務與對話式人工智能技術服務的技術授權服務主要是根據客戶的購買套數、開通數量、調用次數、調用時長等形式進行收費,并非是一次性的。

換句話說,思必馳的一些大客戶在合同完成后,或許并沒有及時續約,也就導致了思必馳在近三年內大客戶情況變動頻繁。

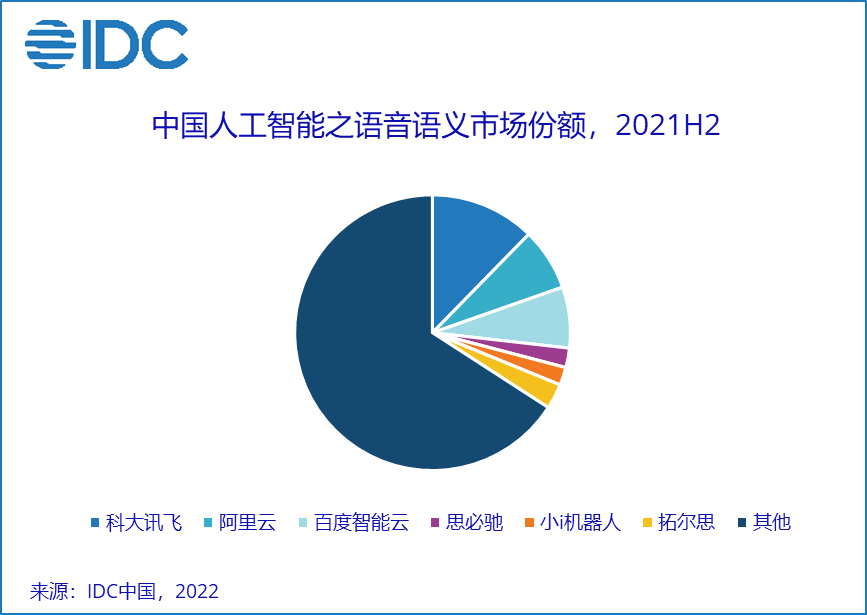

此外,根據IDC公布的《中國人工智能軟件及應用市場半年度研究報告-2021H2》顯示,思必馳在當前人工智能語音語義市場競爭格局中市場份額相對較小。占據行業前三的分別是語音龍頭科大訊飛(41.550,0.34,0.83%)、云巨頭廠商阿里云與百度智能云。

根據下圖可以看出,行業前三名占據了超過行業四分之一的市場份額,而思必馳、小i機器人(9.960,0.21,2.15%)、拓爾思(13.090,1.40,11.98%)三家公司合計的市場份額在10%左右。

資料來源:IDC

由此來看,在當前AI賽道公司普遍落地難、盈利難的當下,思必馳的競爭對手更是不容小覷。如何從巨頭手中搶奪蛋糕,贏得穩定的客戶,守住市場份額,或許是思必馳想要盈利的路上必解的難題。

《電鰻快報》

熱門

手機版

手機版

相關新聞