2022-12-22 10:35 | 來源:新浪證券 | 作者:俠名 | [IPO] 字號變大| 字號變小

招股書顯示,中旭未來2021年業(yè)績大幅上升,營業(yè)利潤由上一年的虧損13.01億元轉(zhuǎn)為盈利6.23億元。然而,頗為蹊蹺的是,中旭未來的相關(guān)費用支出卻出現(xiàn)大幅下降的情形。...

近日,中旭未來在港交所遞交招股書,準備在港交所主板上市。

中旭未來系“貪玩游戲”的運營商,其中最為我們熟知的是《貪玩藍月》。“我系渣渣輝”、“是兄弟就來砍我”,這款游戲因某明星的兩句洗腦廣告詞而被帶火。

招股書顯示,中旭未來2021年業(yè)績大幅上升,營業(yè)利潤由上一年的虧損13.01億元轉(zhuǎn)為盈利6.23億元。然而,頗為蹊蹺的是,中旭未來的相關(guān)費用支出卻出現(xiàn)大幅下降的情形。此外,貪玩藍月的發(fā)行方也被媒體曝出存在大規(guī)模裁員現(xiàn)象,這背后又將有何玄機?

為上市調(diào)表?研發(fā)支出上市前夕大降

根據(jù)招股書顯示,2019年至2021年,中旭未來收入分別為30億元、28.7億元、57.4億元,2020年及2021年增速分別為-4.48%、99.65%;凈利潤分別為8314.7萬元、-13.01億元、6.16億元,2021年出現(xiàn)扭虧為盈。今年上半年,中旭未來收入為45.4億元,凈利潤為3.38億元。

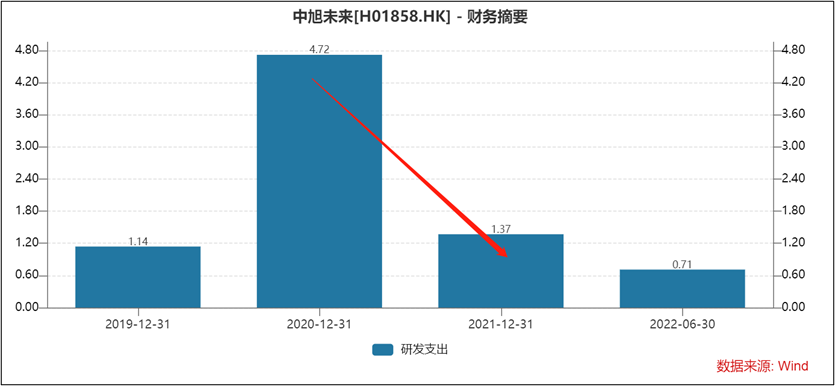

然而,與業(yè)績大幅飆升形成反差的是,公司的研發(fā)支出卻在上市前夕出現(xiàn)大幅下降。Wind數(shù)據(jù)顯示,公司的2021年的研發(fā)支出由2020年的4.72億元大幅下降至2021年的1.37億元。值得一提的是,2020年,公司研發(fā)收入占比為16%,而2021年大幅下降至2%。如果公司2021年的研發(fā)支出收入之比維持2020年的水平,則公司2021年業(yè)績可能大概率出現(xiàn)虧損。

公司似乎為“節(jié)省”賬面成本“煞費苦心”。招股書顯示,公司存在拖欠公司社保、公積金等情形,這與其相對“彪悍”的業(yè)績似乎格格不入。招股書顯示,2019年至2022年上半年,中旭未來社保、公積金未付款合計分別為690萬元、撥回410萬元、2080萬元和1760萬元。

值得一提的是,在港股主板上市如果市值不高,對公司盈利有一定要求。即最近1年度股東應(yīng)占凈利潤大于3500萬港幣,前2年凈利潤大于4500萬港幣,上述凈利潤應(yīng)扣除非經(jīng)常性損益。上市時總市值大于5億港幣。這或折射出相關(guān)方對盈利性要求的一種信號。

此外,貪玩藍月的發(fā)行方也被媒體曝出存在大規(guī)模裁員現(xiàn)象。2021年11月29日,澎湃新聞報道稱,貪玩藍月發(fā)行方大規(guī)模裁員。天眼查顯示,貪玩游戲關(guān)聯(lián)公司為江西貪玩信息技術(shù)有限公司,去年,貪玩公司持股的6家公司已注銷。

增收不增利背后:三年半砸百億買量

我們發(fā)現(xiàn),公司財報呈現(xiàn)出增收不增利現(xiàn)象。

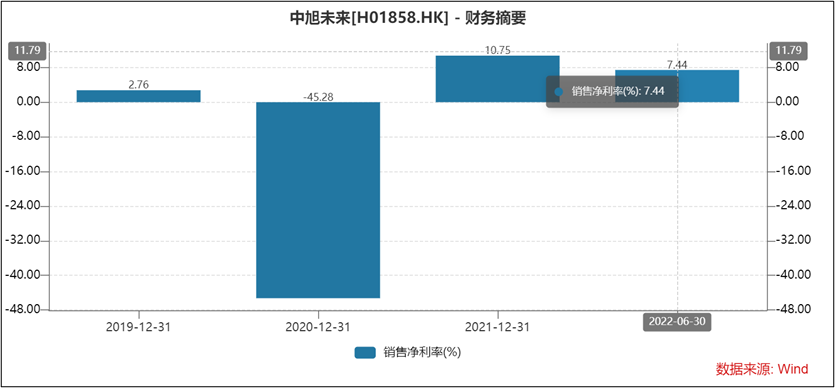

毛利率上,公司毛利率呈現(xiàn)出持續(xù)下降態(tài)勢,2019至2021年,中旭未來毛利率分別為87.3%、84.9%、82.6%;凈利率上,公司2021年的凈利率為10.75%,今年上半年進一步下降至7.44%。

中旭未來增收不增利背后或與其商業(yè)模式息息相關(guān)。

公司需要耗巨額買量維持用戶轉(zhuǎn)化,數(shù)據(jù)顯示,公司三年半營銷費用耗資超百億元。

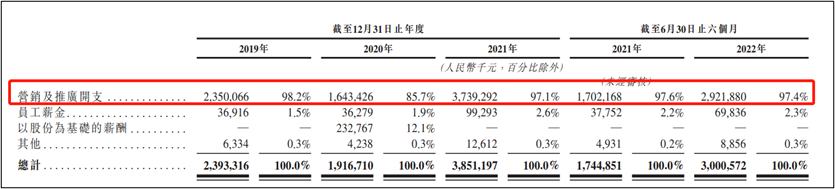

2019年至2021年,中旭未來銷售及分銷開支分別為23.93億、19.17億和38.51億元,分別占到了營收的79.6%、66.7%和67.1%。今年上半年銷售及分銷開支達30.00億元,占總營收比例為66.2%。招股書顯示,這些開支主要都花在了向合作網(wǎng)上媒體平臺支付的網(wǎng)上流量獲取費、線下營銷開支及明星代言費。2021年,中旭未來針對中國游戲產(chǎn)品的廣告投放量排行第四。

來源:招股書

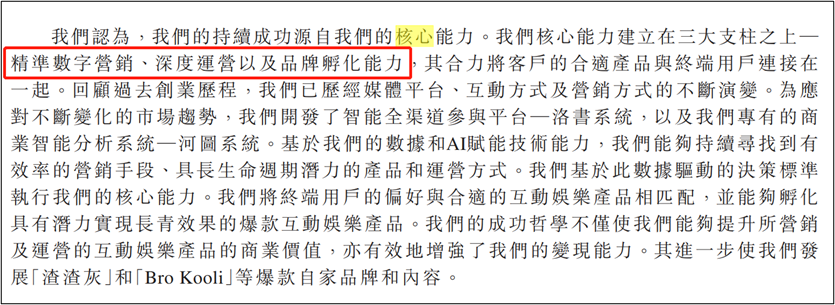

對此,公司在招股書也毫不避諱稱,其核心能力主要為精準數(shù)字營銷、深度運營及品牌孵化能力。

來源:招股書

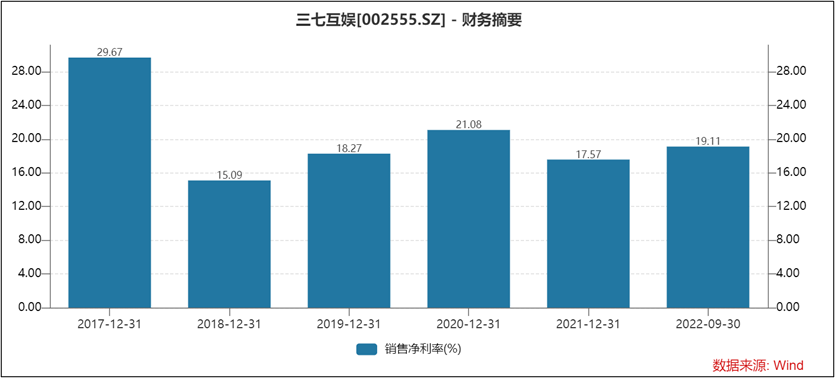

需要強調(diào)的是,同樣是買量起家,三七互娛(17.030,0.38,2.28%)的凈利率水平則顯著高于中旭未來,數(shù)據(jù)顯示,三七互娛的凈利率水平常年維持在15%至20%之間。

此外,需要引起關(guān)注的是,這種買量的增長可持續(xù)性或存疑。

一方面,隨著買量成本高企將會進一步壓縮公司利潤空間。

根據(jù)DataEye研究院統(tǒng)計,自2021年11月-2022年5月,近半年傳奇品類CPA(用戶行動成本)持續(xù)高位橫盤,iOS端CPA維持在150/A以上,峰值可以突破200/A。

另一方面,公司較為依賴單一客戶,經(jīng)不起大客戶風吹草動,盈利較為“脆弱性”。 2019年至2021年及今年上半年,中旭未來的五大客戶分別貢獻了公司總收入的約78.9%、92.0%、95.2%及80.5%;其中,公司最大的客戶分別貢獻了其總收入的40.9%、48.6%、43.9%及38.9%。

在買量模式遭受挑戰(zhàn)的情況下,三七互娛則開始逐漸向游戲自研及出海等不同方向發(fā)力;而中旭未來則選擇自身營銷能力輻射至其他領(lǐng)域來進行多元化。除了貪玩游戲外,中旭未來還在探索其他業(yè)務(wù),包括速食產(chǎn)品“渣渣灰”和潮玩品牌“Bro Kooli”。 速食產(chǎn)品“渣渣灰”創(chuàng)始于2020年,以南昌拌粉為核心,主要專注于米粉類速食產(chǎn)品;Bro Kooli發(fā)布于2021年,是中旭未來打造的潮玩IP。

傳奇陷訴訟旋渦 涉嫌虛假營銷屢被投訴

據(jù)悉,中旭未來的標志性游戲包括《原始傳奇》《古云傳奇》《熱血合擊》《國戰(zhàn)傳奇》《怒火一刀》等,其中僅《古云傳奇》為自研游戲,發(fā)布于2018年,其余為授權(quán)游戲,最早一款游戲發(fā)布于2020年。需要指出的是,中旭未來對傳奇類游戲依賴較大。

業(yè)內(nèi)人士表示,在中國游戲史上,傳奇類游戲可謂是一個有著成熟商業(yè)模式的游戲品類。這類游戲大都有充值開寶箱、充值開副本刷BOSS、充值兌換高級裝備、充值升級裝備、充值強化戰(zhàn)力等密集氪金玩法,主要吸引20-39歲懷舊玩家充值,付費轉(zhuǎn)化率較高,ARPPU也遠超游戲行業(yè)平均水平。

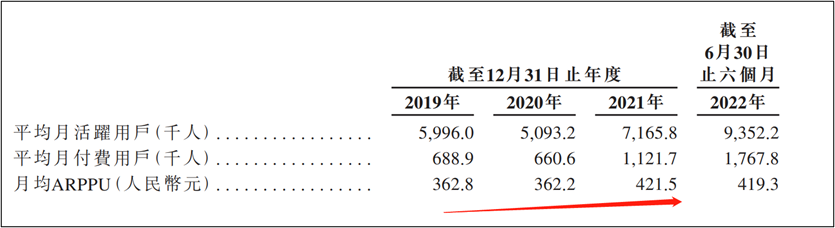

在2019年至2021年,中旭未來平均月活躍用戶數(shù)分別為599.6萬、509.3萬和716.6萬,而平均月付費用戶數(shù)分別為68.9萬、66.1萬和112.2萬。今年上半年,月均活躍用戶達到935.2萬,月均付費用戶數(shù)為176.8萬。中旭未來在2019年至2021年的月均ARPPU分別為362.8元、362.2元和421.5元,在今年上半年這一數(shù)據(jù)為419.3元。

來源:招股書

然而,公司招股書顯示,還存在5起未完結(jié)的“傳奇”IP相關(guān)的訴訟。其中,自2017年7月至2019 年10月,娛美德有限公司及株式會社傳奇IP(作為原告)于北京、上海、杭州及成都的法院就中旭未來運營的四款游戲分別提起4宗訴訟,聲稱中旭未來營銷及運營的該等游戲侵犯其版權(quán),以及部分該等游戲存在誤導(dǎo)性宣傳或不正當競爭。目前,上述訴訟的二審法院尚未作出判決。

此外,根據(jù)黑貓投訴【投訴入口】搜索“貪玩藍月”發(fā)現(xiàn),其投訴量高達245條。

來源:黑貓投訴

藍月傳奇,屢被用戶投訴廣告虛假,誘導(dǎo)充值等現(xiàn)象。其中一位用戶反饋稱“跟廣告宣傳完全不一致。欺騙消費者。誘導(dǎo)消費者消費。還存在一大堆罵人的。投訴也沒用。只想要求退款。實在不行走法律途徑。”

來源:黑貓投訴

需要強調(diào)的是,由于《藍月傳奇》陷入傳奇IP糾紛,《貪玩藍月》已經(jīng)不再繼續(xù)運營。

《電鰻快報》

熱門

信息產(chǎn)業(yè)部備案/許可證編號: 京ICP備17002173號-2 電鰻快報2013-2022 www.www.cqjiade.com

![]()

![]()

手機版

手機版

相關(guān)新聞