2023-01-05 15:17 | 來源:中國經(jīng)濟網(wǎng) | 作者:俠名 | [電商] 字號變大| 字號變小

?單三季度的盈利雖有改善,但整體來看公司2022年前三個財季合計凈虧3.54億元,虧損金額已超過2021全年。2022財年大概率或仍是“虧損年”。...

擁有ZARA、BURBERRY、GUCCI、PHILIPS等品牌客戶在手的電商代運營龍頭企業(yè),這個財季依然凈虧。

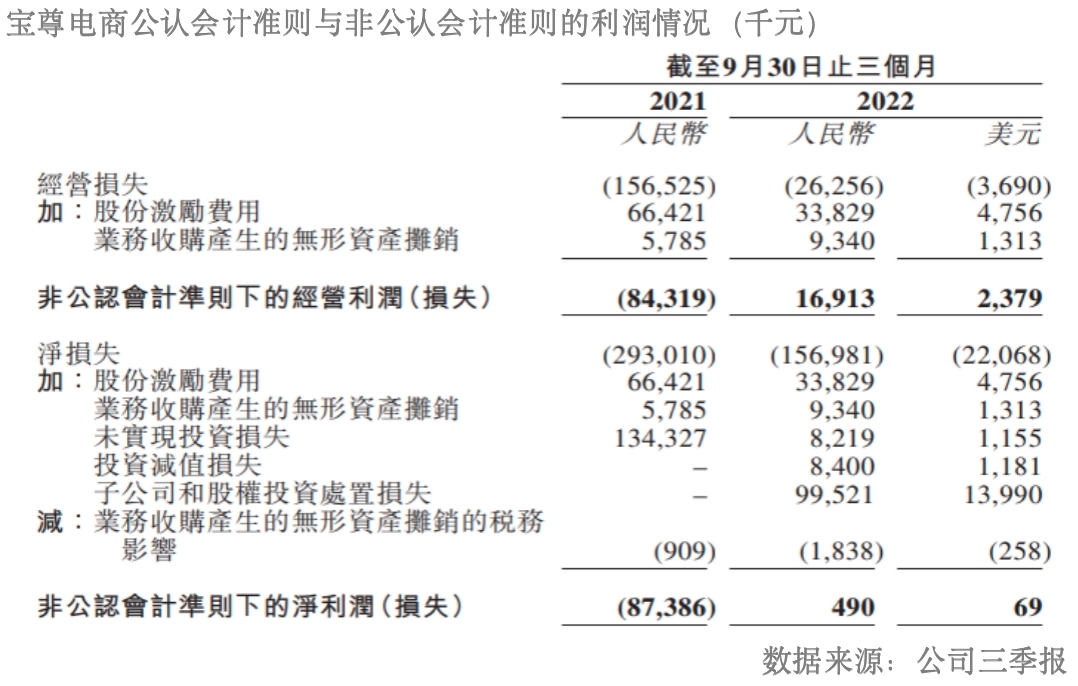

寶尊電商有限公司(下稱寶尊電商,港股9991.HK、美股BZUN.O)日前披露2022年第三季度業(yè)績,公司GMV(交易總額)同比增長15.9%至186.32億元(人民幣,下列除標明外皆同),增速較上年同期放緩;實現(xiàn)總凈營收同比減少8.3%至17.41億元,且產品銷售同比降幅近三成。報告期內,公司凈虧損1.57億元,較上年同期虧損收窄;非公認會計準則下的凈利潤同比扭虧為盈,約為49萬元。

單三季度的盈利雖有改善,但整體來看公司2022年前三個財季合計凈虧3.54億元,虧損金額已超過2021全年。2022財年大概率或仍是“虧損年”。

值得注意的是,11月初公司宣布現(xiàn)金收購The Gap, Inc.(下稱Gap)大中華區(qū)業(yè)務,并視此收購為拓展新業(yè)務線“品牌管理”的關鍵一步,收購將推動公司朝著技術驅動型、全渠道商業(yè)運營商加速邁進。但不可否認的是,經(jīng)營Gap大中華區(qū)業(yè)務的兩家營運實體公司仍處于虧損狀態(tài)。

有機構認為,上述收購一方面令公司收入增長具有周期性,但另一方面公司利潤率近期或面臨壓力。且《投資時報》研究員注意到,2021年以來公司頻頻收購,截至2021年末商譽已近4億元。收購帶來的無形資產攤銷對利潤影響、未來商譽減值風險,皆需關注。

三個財季合計凈虧3.54億

公開資料顯示,寶尊電商成立于2007年,分別于2015年5月、2020年9月在美國納斯達克、香港聯(lián)交所上市。作為電商代運營龍頭企業(yè),公司提供的服務包括店鋪運營、數(shù)字營銷、IT解決方案、倉儲配送和客戶服務五大內容。

寶尊電商主要有三種模式來運營業(yè)務,即經(jīng)銷模式、服務費模式和寄售模式。經(jīng)銷模式通過向品牌合作伙伴或授權經(jīng)銷商選購貨品,并將貨品售給終端消費者,從而產生產品銷售收入。服務費模式、寄售模式則向品牌合作伙伴、其他客戶提供IT解決方案、網(wǎng)店運營等相關服務,來產生服務營收。

根據(jù)季報,2022年第三季度,寶尊電商實現(xiàn)GMV為186.32億元,同比增長15.9%,較上年同期增速已放緩。其中,經(jīng)銷GMV為5.59億元,仍延續(xù)Q1、Q2的同比降幅28.8%;非經(jīng)銷GMV為180.73億元,同比增長18.2%。非經(jīng)銷GMV雖增速也放緩,但能保持正向增長,主要是服務費模式GMV受電子品類的銷量帶動,貢獻了146.95億元,部分抵消寄售模式GMV的下滑。

反映到收入端,公司Q3實現(xiàn)總凈營收17.41億元,同比減少8.3%。其中,產品銷售4.97億元、服務收入12.44億元,前者同比降幅近三成,后者微增3.8%。輕資產的服務收入比較上年同期進一步提升,已逾70%。

盈利方面,第三季度公司凈虧損1.57億元,較上年同期虧損2.93億元收窄;非公認會計準則下的凈利潤為49萬元,同比扭虧為盈。粗略計算,公司凈利潤率為-9.0%、非公認會計準則下的凈利潤率約為0.03%,同比有所改善。

但整體來看,截至2022年9月末公司三個財季合計錄得總營收58.47億元,同比減少6.0%;合計凈虧3.54億元,已超2021全年凈虧金額,大概率2022財年仍是“虧損年”。

大和研報稱,公司Q3收入符合市場預期,但非公認會計準則凈利潤遜于該行預期,主要是匯兌損失導致。梳理公司收益表,《投資時報》研究員注意到,第三季度寶尊電商的匯兌損失881.8萬元,上年同期則為收益150.8萬元;同時子公司和股權投資處置損失9952.1萬元,也帶來利潤下行影響。

華興證券則認為,寶尊電商Q3業(yè)績弱于預期,且宏觀不確定及疫情影響下,可能對第四季度造成壓力。同時,多家機構雖給予公司“買入”或“中性”評級,但均下調公司美股目標價,杰富瑞將公司美股目標價由9.5美元下調至7.3美元,花旗由8.30美元調整至6.60美元,中金公司則下調逾四成至5.4美元。

收購Gap大中華區(qū),2023年利潤率承壓?

值得注意的是,2022年11月初,寶尊電商宣布以現(xiàn)金方式收購Gap大中華區(qū)業(yè)務,交易對價4000萬美元(上限不超5000萬美元)。Gap是美國專業(yè)服裝公司,以Old Navy、Gap、Banana Republic及Athleta品牌為男士、女士和兒童提供服裝、配飾以及個人護理產品。收購還須滿足慣例成交條件和監(jiān)管部門批準,收購預計于2023年上半年生效。

據(jù)寶尊電商官網(wǎng)顯示,Gap于2010年在中國開設第一家門店,在大中華區(qū)已積累近3000萬會員。公司自2018年12月成為Gap大中華區(qū)的電商伙伴。而此次收購,被寶尊電商視為拓展新業(yè)務線“品牌管理”的重要一步,同時加速公司向技術驅動型全渠道商務企業(yè)發(fā)展。

但收購公告顯示,經(jīng)營Gap大中華區(qū)全部業(yè)務的兩家運營實體公司仍處虧損狀態(tài)。其中,2020年度、2021年度,蓋璞上海稅后凈虧損4.56億元、2.56億元。

大和研報認為,未來至少1至2個季度,寶尊電商收入仍受到產品銷售拖累,收購Gap大中華區(qū)或對2023年利潤率造成壓力。另外,《投資時報》研究員也注意到,2021年以來公司完成多項業(yè)務收購,收購帶來的無形資產攤銷對利潤下行影響以及商譽減值風險也需關注。

2021年3月,寶尊電商收購Full Jet Limited全部股權;5月收購蘇州市寶連通國際貨運代理有限公司51%股權;6月及7月收購寶必達物聯(lián)科技(蘇州)有限公司于中國大陸的若干供應鏈業(yè)務;8月收購上海莫凡信息技術有限公司51%股權;9月則收購上海奕尚網(wǎng)絡信息有限公司(下稱上海奕尚)全部股權。

上述收購中對上海奕尚的交易對價最高為2.21億元,產生商譽1.36億元。截至2021年末,寶尊電商期末商譽為3.98億元,而2020年末尚為千萬元級別。根據(jù)季報,截至2022年9月末,公司商譽仍高達3.50億元。

同時,該公司對天貓交易平臺的依賴或仍需改善,2022年Q3公司的非天貓交易平臺及渠道產生的GMV占比約31.1%,較上年同期減少2.9個百分點。線上店鋪運營合作伙伴凈增數(shù)量也有所放慢,2022年第一季度凈增12家、第二季度凈增10家、第三季度凈增7家,截至9月末為362家。

《電鰻快報》

熱門

手機版

手機版

相關新聞