2023-01-12 15:06 | 來源:上海證券報 | 作者:俠名 | [科創板] 字號變大| 字號變小

1月10日晚間,科創板上市委發布2023年第3次審議會議結果公告,上海聚威新材料股份有限公司(下稱“聚威新材”)首發上會暫緩審議。由此,聚威新材也成為2023年首家IPO被按...

新年伊始,科創板“考場”首現“暫緩審議”,立即引起市場關注。

1月10日晚間,科創板上市委發布2023年第3次審議會議結果公告,上海聚威新材料股份有限公司(下稱“聚威新材”)首發上會暫緩審議。由此,聚威新材也成為2023年首家IPO被按下“暫停鍵”的公司。

從2022年6月28日進入科創板“考場”到此次上會,聚威新材歷時半年的IPO之路一直較為順暢,其間公司經過兩輪問詢。

原本穩步邁進的IPO進程為何突遭攔截?記者從上市委現場問詢中發現蛛絲馬跡,在建工程疑點重重、毛利率對比同行畸高等一連串問題,似乎成為貫穿公司IPO全程的“絆腳石”。

在建工程迷霧重重

招股說明書顯示,聚威新材是一家新材料公司,公司主營業務為高性能改性塑料材料的研發、生產和銷售。此次IPO,公司擬募資3.6億元,用于生產基地擴建項目、研發測試中心建設項目和補充流動資金。

1月10日晚間,上交所官網顯示,聚威新材IPO審核狀態變更為“暫緩審議”。作為2023年首家科創板IPO“暫緩審議”公司,聚威新材由此站在聚光燈下。

從現場問詢情況來看,公司在建工程項目建設周期超過原計劃,首當其沖被上市委重點問詢。

上市委要求公司說明,報告期初即已開工的兩項在建工程項目建設周期超過原計劃的原因及合理性,是否主要系施工方責任所致,聚威新材以調增預算的方式承擔由此增加的建設成本,并在項目完工前即支付全部監理費用,是否符合建筑施工行業的一般慣例。

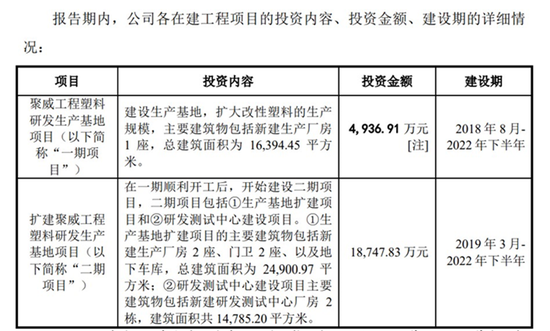

事實上,圍繞在建工程的諸多疑點一直伴隨公司IPO兩輪審核問詢。記者注意到,聚威新材期末存在兩項在建工程,其中“一期項目”聚威工程塑料研發生產基地項目期末工程進度已達到95.47%,“二期項目”擴建聚威工程塑料研發生產基地項目因樓宇裝修需竣工驗收后進行而落后于計劃工期。

對此,上交所首輪問詢中曾要求公司說明,各在建工程項目的投資內容、投資金額、建設期、累計發生額、轉固金額、成本歸集、結轉情況,是否包含與該項目無關的支出,專項借款使用情況、資本化利息是否準確;各主要項目達到預定可使用狀態的判斷標準,報告期各期末的實際建設情況,是否存在部分資產達到轉固標準,是否存在推遲轉固的情形;報告期后的建設進展情況等。

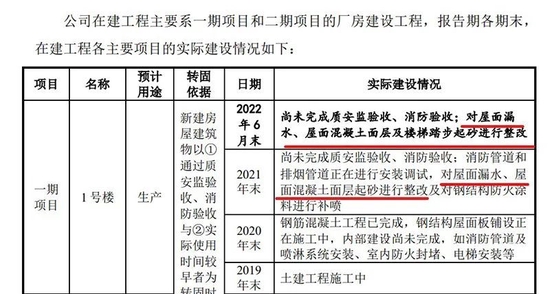

從公司11月下旬的問詢回復可以看出,兩期項目最新建設進展仍不理想,均存在屋面漏水、屋面混凝土面層及樓梯踏步起砂整改工程。

而記者發現,這一問題最早可追溯至2021年末,將近一年時間,這項整改工程遲遲沒有落地,令人生疑。

針對這一細節,上交所也在二輪問詢中追問,一期和二期項目存在漏水、起砂等諸多施工質量問題的原因,是否存在通過在建工程占用聚威新材資金的情形,聚威新材與相關施工方、監理方之間是否存在糾紛或潛在糾紛。

上市委進一步質疑,聚威新材在首次申報時對上述在建工程項目預算超支、工期超原計劃等情形是否已充分披露,公司是否存在主動推遲結轉在建工程以延緩計提折舊、將收益性支出計入在建工程、通過工程款支付等方式將建設資金移作他用等情形。

此外,上交所還要求公司說明,報告期內在建工程項目與本次募集資金投資項目是否存在內容重復、周期重疊等情形。請保薦代表人發表明確意見。

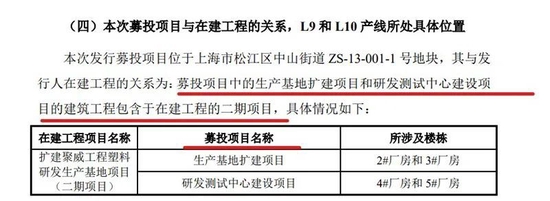

記者注意到,在建工程與募投項目的關系也撲朔迷離。從公開披露的信息來看,公司L9和L10產線位于上海,但公司卻未說明具體地址;而本次募投項目建設地點為上海市松江區中山街道,與在建工程地址相似。

經過審核中心在二輪問詢中的“刨根問底”,聚威新材終于坦承,募投項目中的生產基地擴建項目、研發測試中心建設項目包含在建工程的二期項目,L9和L10目前位于上海市松江區新橋鎮民強路655弄16號核之力工業園區2#廠房。

顯然,在前兩輪書面問詢以及現場問詢中,上述圍繞在建工程的諸多問題,聚威新材的答復并未令監管信服,因此也被列入進一步需要落實的事項中。而上述一連串的疑點,也是掣肘公司此次IPO的關鍵一環。

毛利率畸高合理性存疑

聚威新材IPO路上的另一塊“絆腳石”,則是畸高的毛利率,幾乎伴隨公司IPO審核問詢的全程。

上市委現場問詢中直指,聚威新材的低價策略是否為汽車新能源部件產品銷售收入增長的主要驅動因素,在采取低價策略的情況下,毛利率仍高于同行業可比公司的主要原因。

由上圖可知,除2020年聚威新材車用改性通用塑料毛利率低于普利特(18.840, 0.18, 0.96%)外,其余各期發公司同類別車用改性塑料的毛利率均高于普利特和會通股份(9.140, 0.24, 2.70%)。

在上會前夕,聚威新材針對毛利率疑點解釋稱,這主要是由于材料應用部件不同導致的。報告期內,公司應用于汽車功能件產品的收入比例分別為66.82%、64.91%、69.72%及73.13%,占比較高,這部分產品涉及到汽車的整體性能,因此對材料性能要求較高,整體毛利率高于其他部件。根據公開信息顯示,普利特和會通股份的車用產品主要應用于汽車內外飾,這部分材料不影響汽車關鍵性能,對改性塑料性能要求較低,因此該材料市場競爭較為激烈,對比技術門檻較高的功能件,普遍毛利率較低。

然而,這一說法并未在現場問詢中“過關”,上市委繼續將毛利率一題劃入需要進一步落實的審核事項,要求公司進一步說明毛利率高于同行業公司的原因及合理性。并請保薦人說明收入核查的主要過程和結論,就上述事項一并發表明確核查意見。

此外,毛利率逐年下滑也在審核中被緊盯。

招股書顯示,報告期內聚威新材主營業務毛利率呈下滑趨勢,分別為31.45%、36.06%、27.57%和25.75%;改性通用塑料市場競爭相對激烈,毛利率較低。對此,審核中心要求公司說明,改性通用塑料產品毛利率是否存在市場競爭進一步加劇導致毛利率持續下滑的風險。

另外,公司在問詢回復中透露其對中高端產品定價權相對較強,不過這卻與具體產品毛利率情況不同,比如中高端產品高性能特種工程塑料毛利率逐期下滑至23.27%。

對此,審核中心要求聚威新材說明,高性能特種工程塑料毛利率逐期下滑的原因,是否存在持續下滑的可能;公司對中高端產品定價權相對較強的具體依據,相關表述是否客觀、全面。

據記者了解,暫緩審議主要出現在與審核判斷相關的事實需要進一步核實說明等特定情形,力求保障審核判斷所依據的事實和理由客觀、準確,審慎提出審核意見。根據審核機制和程序,后續上交所將根據發行人及中介機構落實意見情況,重新安排上市委審議。

不過,聚威新材二次上會能否順利通行還存在不確定性,在建工程、毛利率兩大“頑疾”能否徹底說清楚、講明白,直接考驗著發行人和中介機構的“真功夫”及硬實力。

《電鰻快報》

熱門

手機版

手機版

相關新聞