2023-01-13 20:24 | 來(lái)源:電鰻快報(bào) | 作者:俠名 | [基金] 字號(hào)變大| 字號(hào)變小

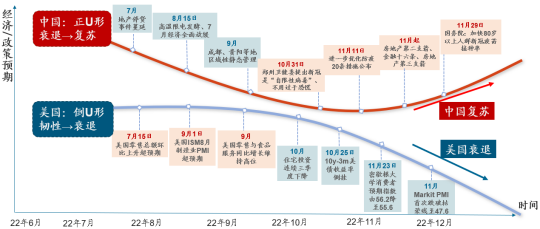

宏觀經(jīng)濟(jì)方面,全年關(guān)鍵在于內(nèi)外周期錯(cuò)位。2023年全球經(jīng)濟(jì)增長(zhǎng)趨緩,歐美多國(guó)面臨衰退壓力,而中國(guó)經(jīng)濟(jì)進(jìn)入復(fù)蘇通道,對(duì)比來(lái)看,中國(guó)與海外經(jīng)濟(jì)周期呈現(xiàn)錯(cuò)位格局。周期錯(cuò)位...

2023年啟幕。大成基金發(fā)布2023年度策略報(bào)告,主題為“時(shí)運(yùn)變遷,發(fā)軔可期”。報(bào)告指出,經(jīng)過(guò)全年消化,當(dāng)前多方面因素出現(xiàn)積極轉(zhuǎn)變,2023年A股從風(fēng)險(xiǎn)溢價(jià)和股息率角度都極具性價(jià)比,,有望出現(xiàn)大盤藍(lán)籌“先搭臺(tái)”,小盤成長(zhǎng)“后唱戲”的行情。投資重點(diǎn)關(guān)注循穩(wěn)增長(zhǎng)、擴(kuò)內(nèi)需、自主可控大安全三大邏輯主線。

宏觀研判:內(nèi)外周期錯(cuò)位,國(guó)內(nèi)增長(zhǎng)復(fù)蘇+海外趨于衰退

宏觀經(jīng)濟(jì)方面,全年關(guān)鍵在于內(nèi)外周期錯(cuò)位。2023年全球經(jīng)濟(jì)增長(zhǎng)趨緩,歐美多國(guó)面臨衰退壓力,而中國(guó)經(jīng)濟(jì)進(jìn)入復(fù)蘇通道,對(duì)比來(lái)看,中國(guó)與海外經(jīng)濟(jì)周期呈現(xiàn)錯(cuò)位格局。周期錯(cuò)位對(duì)經(jīng)濟(jì)要素的影響主要體現(xiàn)在內(nèi)外需求上,外需轉(zhuǎn)弱加上擴(kuò)內(nèi)需力度加碼的趨勢(shì)下,應(yīng)當(dāng)對(duì)擴(kuò)內(nèi)需主線給予更多關(guān)注。

海外宏觀經(jīng)濟(jì)主線是加息退坡和衰退實(shí)質(zhì)發(fā)生。2022年美聯(lián)儲(chǔ)全年累積加息7次,年底加息有退坡的意味,目前預(yù)期美聯(lián)儲(chǔ)加息可能在2023年5月前結(jié)束。加息結(jié)束后,美國(guó)通脹問(wèn)題得到階段性平抑,國(guó)家經(jīng)濟(jì)從滯漲走向?qū)嵸|(zhì)性衰退。從歷史情況來(lái)看,發(fā)達(dá)國(guó)家通脹有比較明顯的非對(duì)稱性,上行曲線陡峭而下行曲線平緩。在美國(guó)當(dāng)前價(jià)格剛性上升、勞動(dòng)力供給結(jié)構(gòu)性短缺的背景下,本輪通脹下半場(chǎng)仍需耐心。因此雖然2023年加息退坡和結(jié)束確定性較強(qiáng),但降息是否發(fā)生仍取決于通脹回落的斜率,降息預(yù)期反復(fù)會(huì)對(duì)市場(chǎng)造成擾動(dòng)。

海外經(jīng)濟(jì)衰退進(jìn)程中,外需轉(zhuǎn)弱導(dǎo)致中國(guó)出口周期轉(zhuǎn)負(fù)。歷史上,每當(dāng)出口周期確認(rèn)轉(zhuǎn)負(fù),國(guó)家都會(huì)在流動(dòng)性寬松以及內(nèi)需政策上全面發(fā)力。2023年政策抓手應(yīng)當(dāng)在于財(cái)政政策“加力提效”以及產(chǎn)業(yè)政策“發(fā)展和安全并舉”,發(fā)力重心在于“擴(kuò)大國(guó)內(nèi)需求”,政策發(fā)力有望催化經(jīng)濟(jì)復(fù)蘇節(jié)奏加快。經(jīng)濟(jì)金融數(shù)據(jù)方面,2022年的絕大多數(shù)時(shí)期,社融狀態(tài)穩(wěn)定,但PPI持續(xù)下行導(dǎo)致盈利能力弱化。2023年,社融和PPI比較有希望共同進(jìn)入企穩(wěn)反彈的階段,中國(guó)經(jīng)濟(jì)整體進(jìn)入上行區(qū)間中。

策略展望:全年政策“寬信用+穩(wěn)貨幣+強(qiáng)財(cái)政”,大類資產(chǎn)性價(jià)比股>商>債

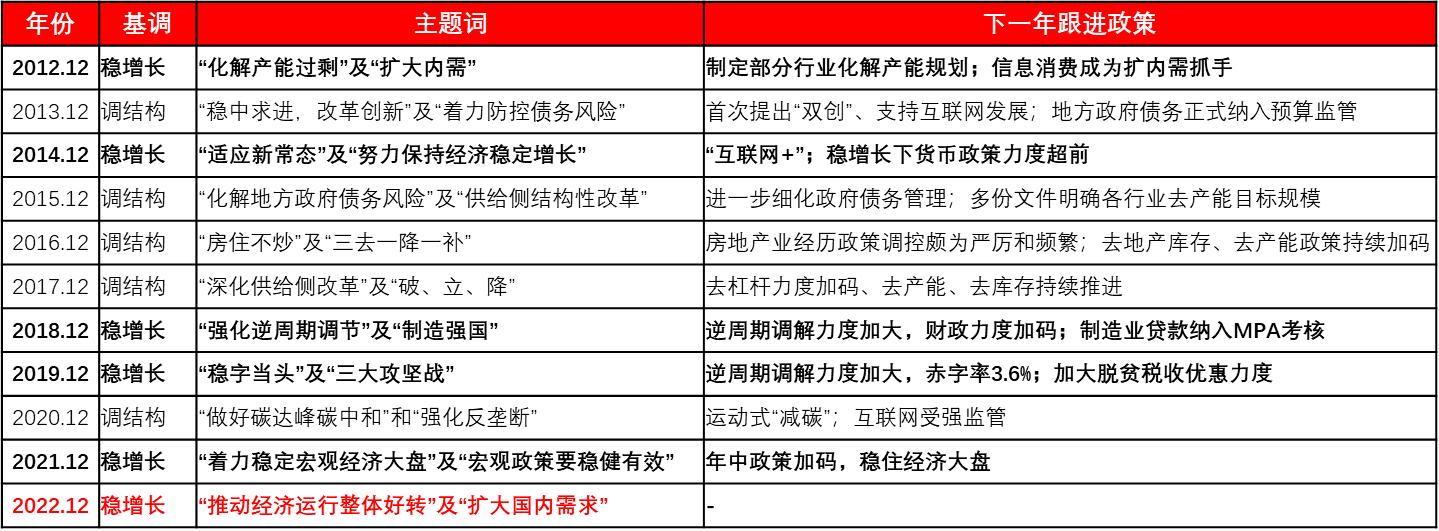

回顧過(guò)去十年中央經(jīng)濟(jì)工作會(huì)議,可以看到主要有兩大主線,穩(wěn)增長(zhǎng)和調(diào)結(jié)構(gòu)。在經(jīng)濟(jì)平穩(wěn)年份,政策重心傾向于調(diào)結(jié)構(gòu)以解決長(zhǎng)期發(fā)展面臨的潛在障礙,如2015年聚焦“供給側(cè)結(jié)構(gòu)性改革”,2020年聚焦“雙碳”和“防范資本無(wú)序擴(kuò)張”。而在經(jīng)濟(jì)下行壓力較大年份,政策重心明顯偏向通過(guò)穩(wěn)增長(zhǎng)緩解當(dāng)下經(jīng)濟(jì)增長(zhǎng)壓力,財(cái)政和貨幣政策都趨寬。預(yù)計(jì)2023年全年流動(dòng)性保持充裕,或無(wú)明顯的估值收縮壓力。核心判斷在于地產(chǎn)企穩(wěn)以實(shí)現(xiàn)寬信用,進(jìn)而居 民資產(chǎn)負(fù)債表修復(fù),疫后消費(fèi)得以明顯復(fù)蘇。

政策角度,全年趨勢(shì)可以概括為“寬信用+穩(wěn)貨幣+強(qiáng)財(cái)政”,工作重心是“推動(dòng)經(jīng)濟(jì)運(yùn)行整體好轉(zhuǎn)”及“擴(kuò)大國(guó)內(nèi)需求”。過(guò)去兩年中,居民資產(chǎn)負(fù)債表明顯縮表,今年經(jīng)濟(jì)升溫催化居民超額儲(chǔ)蓄釋放導(dǎo)致資產(chǎn)負(fù)債表修復(fù)。地產(chǎn)回歸正常化也為經(jīng)濟(jì)復(fù)蘇筑底,進(jìn)而推動(dòng)寬信用兌現(xiàn)。財(cái)政方面,預(yù)計(jì)全年財(cái)政政策更加積極,政策性銀行金融工具將成為主要發(fā)力點(diǎn),財(cái)力支持為投資創(chuàng)造更大空間。第四,明年美聯(lián)儲(chǔ)加息退坡后外部流動(dòng)性約束解除,國(guó)內(nèi)貨幣政策更有操作空間,貨幣政策發(fā)力重點(diǎn)可能為結(jié)構(gòu)性貨幣政策工具,繼續(xù)支持基建、制造業(yè),穩(wěn)地產(chǎn),加大對(duì)綠色、科技創(chuàng)新、小微、普惠養(yǎng)老等扶持力度,引導(dǎo)寬信用推進(jìn)。總體來(lái)看,預(yù)計(jì)貨幣端先寬松后收斂,寬信用方面社融、信貸增速回升。

從大類資產(chǎn)配置角度,預(yù)計(jì)2023年的市場(chǎng)環(huán)境對(duì)資產(chǎn)利好程度是股>商>債。權(quán)益方面,寬信用的兌現(xiàn)和利率的小幅回升都支持股票以盈利驅(qū)動(dòng)的行情。商品方面,黑色系商品有望受益于國(guó)內(nèi)基建發(fā)力與地產(chǎn)企穩(wěn),黃金可能受益于海外衰退。固收在全年利率中樞小幅上行、上半年降準(zhǔn)降息、下半年邊際收緊的可能性下表現(xiàn)或前低后高。

權(quán)益主線:估值盈利雙周期上行,A股有望大盤藍(lán)籌“先搭臺(tái)”+小盤成長(zhǎng)“后唱戲”

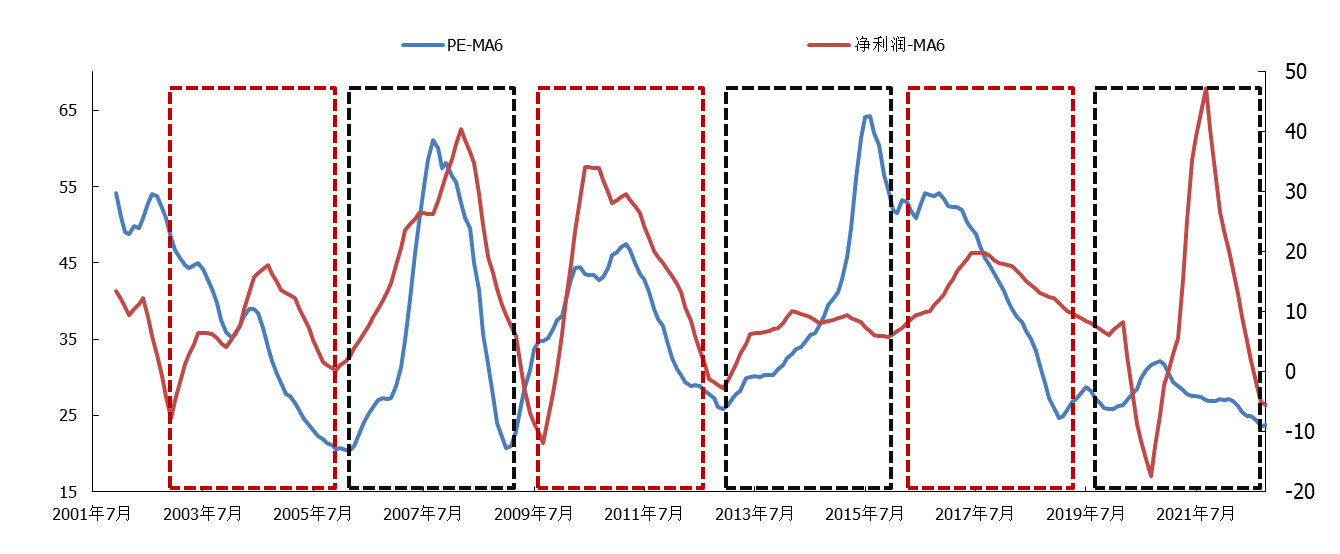

歷史上,A股存在比較穩(wěn)定的3年周期波動(dòng)的規(guī)律,預(yù)計(jì)A股的3年周期率依舊有效,全年A股估值周期和盈利周期都有望迎來(lái)上行趨勢(shì)。不論從股權(quán)風(fēng)險(xiǎn)溢價(jià)抑或是股息率的角度,A股當(dāng)前性價(jià)比都得到了凸顯。節(jié)奏方面,預(yù)計(jì)上半年盈利周期仍在筑底,下半年正式走進(jìn)上行通道,全年盈利增速或呈現(xiàn)“前平后高”特征。

市場(chǎng)風(fēng)格總體依循經(jīng)濟(jì)復(fù)蘇與盈利修復(fù)節(jié)奏,預(yù)計(jì)“先β后α”,大盤藍(lán)籌“先搭臺(tái)”,小盤成長(zhǎng)“后唱戲”。上半年,盈利周期筑底過(guò)程中小盤股業(yè)績(jī)彈性不占優(yōu)勢(shì),流動(dòng)性走向見(jiàn)頂過(guò)程中,大盤藍(lán)籌相對(duì)占優(yōu)。下半年伴隨盈利增速上行和海外沖擊減弱,小盤成長(zhǎng)業(yè)績(jī)或憑借彈性更加有優(yōu)勢(shì)。

具體行業(yè)方面,A股主要存在幾個(gè)可以挖掘的方向。第一是穩(wěn)增長(zhǎng)邏輯,包括房地產(chǎn)鏈及相關(guān)周期品,如建材、家居、有色、化工、玻璃等行業(yè);第二是擴(kuò)內(nèi)需,包括大消費(fèi)下面的新能源車、平臺(tái)經(jīng)濟(jì)、食品飲料、醫(yī)藥醫(yī)美等;第三點(diǎn)大安全和自主可控,包括數(shù)字經(jīng)濟(jì)、人工智能、生物制造、綠色低碳等。

熱門

4

5

6

7

8

9

10

信息產(chǎn)業(yè)部備案/許可證編號(hào): 京ICP備17002173號(hào)-2 電鰻快報(bào)2013-2022 www.www.cqjiade.com

![]()

![]()

手機(jī)版") 手機(jī)版

手機(jī)版

相關(guān)新聞