2023-01-17 15:19 | 來源:中國網財經 | 作者:俠名 | [IPO] 字號變大| 字號變小

古麒絨材成立于2001年,是一家以羽絨材料為核心的羽絨制品企業,主要從事高規格羽絨產品的研發、生產和銷售,公司主要產品為鵝絨和鴨絨,產品主要應用于服裝、寢具等羽絨制...

日前,主營羽絨產品的安徽古麒絨材股份有限公司(以下簡稱“古麒絨材”)更新了招股書,公司擬于深交所主板上市。中國證監會官網顯示,已對古麒絨材主板IPO文件提出反饋意見。

反饋意見中,古麒絨材財務內控問題遭到監管重點關注。招股書披露了古麒絨材在經營合規方面的多項內控不規范問題,包括向關聯方資金拆借、轉貸、向非金融機構轉讓票據等。

此外,記者注意到,盡管報告期內古麒絨材業績穩定上升,但公司下游客戶應收賬款回款周期相對較長,導致大量資金被客戶占用,公司資金回籠情況較差,多期經營性現金流為負,沒有真金白銀支撐,公司業績僅是“紙面富貴”,古麒絨材持續盈利能力有待市場進一步考驗。

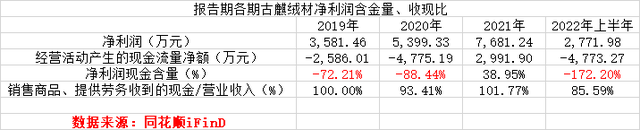

凈利潤含金量差

古麒絨材成立于2001年,是一家以羽絨材料為核心的羽絨制品企業,主要從事高規格羽絨產品的研發、生產和銷售,公司主要產品為鵝絨和鴨絨,產品主要應用于服裝、寢具等羽絨制品領域。

財務數據顯示,2019-2021年及2022年上半年報告期內,古麒絨材實現營業收入分別為4.59億元、4.44億元、5.96億元和2.59億元,凈利潤分別為3581.46萬元、5399.33萬元、7681.24萬元和2771.98萬元。2020和2021年,公司凈利潤增幅分別為50.76%和42.26%。

盡管2020及2021年古麒絨材業績保持穩定增長,不容忽視的是,受經營活動性現金流影響,報告期內公司凈利潤含金量波動較大。報告期各期,公司經營活動產生的現金流量凈額分別為-2586.01萬元、-4775.19萬元、2991.9萬元和-4773.27萬元。

對于報告期前兩年及最近一期現金流為負的情況,古麒絨材解釋為下游羽絨制品客戶應收賬款回款周期相對較長,而上游供應商付款周期相對較短,公司應收賬款和存貨占用了大量營運資金。

招股書披露,古麒絨材下游大客戶主要有海瀾之家、森馬服飾。報告期各期末,古麒絨材應收賬款賬面價值分別為1.32億元、1.49億元、1.55億元和2,18億元,占各期營業收入的比重分別為28.77%、33.55%、25.98%和84.13%,占比較高,且呈增加趨勢。

持續看漲的應收賬款給公司營業收入的質量帶來考驗。2022年上半年,古麒絨材應收賬款激增,甚至超過2021年全年水平,導致公司當期收現比也大幅下降。一旦客戶回款出現大量逾期,很可能會導致公司資金鏈緊張,引發流動性風險。

存內控不規范情況

此外,古麒絨材存在多個財務運作不規范事項引發監管關注。報告期內,古麒絨材向關聯方拆借資金逾7814萬元,內控是否健全,是公司IPO路上繞不開的質疑。

招股書披露,2019-2021年,古麒絨材合計向上海新龍成和謝玉成借款4814.22萬元,2019-2020年部分時間段,古麒絨材向上海新龍成及謝玉成還款的金額超過了借款金額,形成關聯方資金占用

來源:古麒絨材招股書

證監會反饋意見中,要求古麒絨材說明公司與關聯方拆借資金的具體原因、向上海新龍成及謝玉成還款的金額超過借款金額的原因以及是否存在利益輸送等。

此外,報告期內,古麒絨材還存在轉貸、向非金融機構轉讓票據等情況。

詳細來看,2019及2020年,古麒絨材分別將2550萬元和3600萬元相關銀行貸款受托支付給南陵縣綠葉養鴨專業合作社(以下簡稱“綠葉養鴨”),綠葉養鴨收到上述貸款資金后轉回給古麒絨材。值得注意的是,綠葉養鴨除了古麒絨材用于銀行轉貸外,無實際業務經營,且綠葉養鴨于2021年1月11日注銷。

而向非金融機構轉讓票據也發生在2019年,招股書披露,古麒絨材為解決經營過程中流動資金周轉緊張、提高資金利用效率,在無真實交易背景下向宣城市友達商貿有限公司和蕪湖德盛道路運輸有限公司轉讓票據共計4289萬元。

對此,證監會反饋文件要求古麒絨材說明綠葉養鴨為其提供轉貸的商業合理性、是否存在體外資金循環的情況,以及上述兩家非金融機構受讓古麒絨材票據的原因及商業合理性。

隨著IPO進程的推進,古麒絨材多個問題亟待解答。對此,中國網財經記者將持續關注。

《電鰻快報》

熱門

手機版

手機版

相關新聞