2023-06-20 09:34 | 來(lái)源:電鰻快報(bào) | 作者:俠名 | [基金] 字號(hào)變大| 字號(hào)變小

債券ETF,顧名思義,是投資于“債券”的ETF,具體指在交易所上市交易的、以債券指數(shù)為擬合、跟蹤標(biāo)的的交易型開(kāi)放式基金。投資者們可以在一級(jí)市場(chǎng)用“一籃子”債券或現(xiàn)金來(lái)...

投資者們可像買(mǎi)賣(mài)股票那般買(mǎi)賣(mài)ETF份額,因此ETF常被稱作“大股票”。在ETF市場(chǎng)上,股票型ETF規(guī)模、數(shù)量首屈一指,但并非所有的ETF都是股票型,今天,讓我們一起來(lái)了解固收類ETF——債券ETF。

債券ETF知多少

債券ETF,顧名思義,是投資于“債券”的ETF,具體指在交易所上市交易的、以債券指數(shù)為擬合、跟蹤標(biāo)的的交易型開(kāi)放式基金。投資者們可以在一級(jí)市場(chǎng)用“一籃子”債券或現(xiàn)金來(lái)申購(gòu)、贖回債券ETF份額,也可以在二級(jí)市場(chǎng)上直接交易ETF份額,以此開(kāi)展對(duì)“一籃子債券”的投資。

我國(guó)首只債券ETF于2013年發(fā)行,近年來(lái)產(chǎn)品數(shù)量和市場(chǎng)規(guī)模逐年增長(zhǎng)。目前,我國(guó)債券ETF主要跟蹤國(guó)債指數(shù)、政金債指數(shù)、國(guó)債指數(shù)等,大類上可分為利率債ETF、信用債ETF和可轉(zhuǎn)債ETF。截至2023年第一季度末,國(guó)內(nèi)共有17只債券ETF,其中14只在上海交易所上市交易,3只在深圳交易所上市交易,總規(guī)模約為408億元。

注:以上數(shù)據(jù)來(lái)源wind,數(shù)據(jù)截至2023/3/31。

相較普通債券指數(shù)基金,債券ETF都有啥特點(diǎn)

作為場(chǎng)內(nèi)的債券指數(shù)化投資工具,相較普通債券指數(shù)基金,債券ETF不僅具有指數(shù)基金產(chǎn)品投資風(fēng)格策略相對(duì)穩(wěn)定、持倉(cāng)相對(duì)透明、投資分散度較高、費(fèi)率較低等優(yōu)勢(shì),還具有以下兩點(diǎn)特點(diǎn):

第一,部分債券ETF可作為質(zhì)押券參與質(zhì)押式回購(gòu)

目前,上交所和深交所已發(fā)文明確,投資標(biāo)的為國(guó)債、地方政府債和政金債的單市場(chǎng)債券ETF和部分跨市場(chǎng)債券ETF,可以按規(guī)定作為質(zhì)押券開(kāi)展回購(gòu)交易,且當(dāng)日買(mǎi)入的債券ETF份額,當(dāng)日即可申報(bào)進(jìn)入回購(gòu)質(zhì)押庫(kù)。

債券ETF質(zhì)押式回購(gòu)?fù)貙捔藞?chǎng)內(nèi)融資渠道,有利于投資者實(shí)現(xiàn)杠桿策略,以期增厚持有收益。

Tips:質(zhì)押式回購(gòu)是什么?債券質(zhì)押式回購(gòu)如何開(kāi)展?

質(zhì)押式回購(gòu)指的是交易雙方以債券為權(quán)利質(zhì)押所進(jìn)行的短期資金融通業(yè)務(wù)。在債券ETF的質(zhì)押回購(gòu)交易中,資金的融入方(正回購(gòu)方)將已轉(zhuǎn)為質(zhì)押標(biāo)的的ETF質(zhì)押給資金融出方(逆回購(gòu)方),同時(shí)雙方會(huì)約定,在未來(lái)的某一時(shí)刻,資金融入方將返還本金及利息,資金的融出方將返還出質(zhì)的債券ETF。

通俗來(lái)說(shuō),投資人可通過(guò)質(zhì)押債券ETF獲得資金,以買(mǎi)入更多的債券ETF或其他場(chǎng)內(nèi)金融資產(chǎn),投資人僅需按約定付出一份短期利息。

第二,債券ETF可實(shí)行場(chǎng)內(nèi)“T+0”交易

根據(jù)《上海證券交易所交易規(guī)則(2023年修訂)》的規(guī)定,債券ETF比照債券,可日內(nèi)回轉(zhuǎn)交易(即“T+0”交易),即當(dāng)日買(mǎi)入的債券ETF份額當(dāng)日可賣(mài)出,同時(shí),債券ETF在二級(jí)市場(chǎng)賣(mài)出后資金當(dāng)日可用,次日可取。

除二級(jí)市場(chǎng)交易可實(shí)現(xiàn)“T+0”買(mǎi)賣(mài)外,債券ETF還可實(shí)現(xiàn)“T+0”申贖,即當(dāng)日申購(gòu)的債券ETF當(dāng)日可贖回得到“一籃子債券”;當(dāng)日贖回得到的“一籃子債券”當(dāng)日也可用于申購(gòu)債券ETF。

而普通債券指數(shù)基金的投資者如果在場(chǎng)外銷(xiāo)售機(jī)構(gòu)申請(qǐng)贖回基金,贖回資金到賬往往需要T+3日或者更長(zhǎng)時(shí)間。因此,相較于普通債券指數(shù)基金,債券ETF的資金使用效率更高。

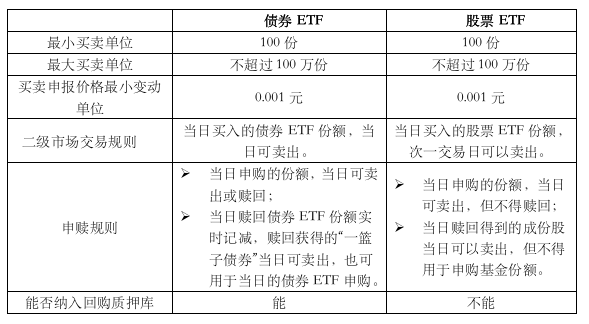

交易規(guī)則:債券ETF VS 股票ETF

同為ETF,但相較于A股股票ETF,債券ETF的交易更靈活,“玩法”更多樣。這里小達(dá)為大家整理了債券ETF與股票ETF在交易、申贖等方面的不同之處,一起來(lái)看看吧!

注:以上僅考慮單市場(chǎng)ETF情況,不考慮大宗交易的情況。

綜上,債券ETF為場(chǎng)內(nèi)投資者便利參與債券投資、利用ETF“一站式”完成債券資產(chǎn)配置提供了高效的工具。如果想了解更多固收相關(guān)知識(shí),請(qǐng)小伙伴們繼續(xù)關(guān)注我們的“固收小課堂”!

聲明:本資料僅用于投資者教育,不構(gòu)成任何投資建議。我們力求本資料信息準(zhǔn)確可靠,但對(duì)這些信息的準(zhǔn)確性、完整性或及時(shí)性不作保證,亦不對(duì)因使用該等信息而引發(fā)的損失承擔(dān)任何責(zé)任,投資者不應(yīng)以該等信息取代其獨(dú)立判斷或僅根據(jù)該等信息做出決策。基金有風(fēng)險(xiǎn),投資需謹(jǐn)慎

數(shù)據(jù)及圖表來(lái)源:易方達(dá)投資者教育基地

熱門(mén)

4

5

6

7

8

9

10

信息產(chǎn)業(yè)部備案/許可證編號(hào): 京ICP備17002173號(hào)-2 電鰻快報(bào)2013-2023 www.www.cqjiade.com

![]()

![]()

手機(jī)版") 手機(jī)版

手機(jī)版

相關(guān)新聞