2023-10-11 09:36 | 來源:和訊網 | 作者:俠名 | [上市公司] 字號變大| 字號變小

據了解,富安娜主營業務為床上用品及家居生活類產品的研發、設計、生產及銷售。公司的主要產品為套件、被芯、枕芯。富安娜旗下擁有原創自有品牌“富安娜”、“VERSAI維莎”...

國慶假期剛過,家居用品上市企業富安娜(002327)掀起了一場風波。在10月9日,富安娜先后收到證監會的警示函與深交所的關注函。這些監管文件的內容集中聚焦在富安娜公司的信息披露問題、股權激勵方案等關鍵事項上。

據了解,富安娜主營業務為床上用品及家居生活類產品的研發、設計、生產及銷售。公司的主要產品為套件、被芯、枕芯。富安娜旗下擁有原創自有品牌“富安娜”、“VERSAI維莎”、“馨而樂”、“酷智奇”等自主品牌。

此次,富安娜風波的主要導火索可追溯至其第六期限制性股票激勵計劃,其中信息彼露錯誤和激勵方案指標存在不合理之處成為引發風波的核心問題。然而,更深層次的根本原因在于富安娜企業內部控制和治理的嚴重缺陷,使得其內部控制管理體系變得形式化,未能真正發揮其應有的作用。

內控流于形式,連串公告錯誤

律師審查之下,董事是否回避成迷

根據證監會的警示函內容,富安娜公司在2023年9月28日披露了一份關于第六期限制性股票激勵計劃的決議公告,稱董事會全票通過了相關議案。

然而,在隨后的2023年9月29日,該公司發布了一份更正公告,指出之前的決議內容表述錯誤,因為涉及的董事在表決該議案時已經回避,并應計入回避票數。此外,自2022年以來,該公司還出現了可解鎖限制性股票數量、對外擔保總額等數據披露方面的錯誤。

這一系列行為被認為違反了《上市公司信息披露管理辦法》的相關規定,特別是第三條第一款,顯示出富安娜公司在信息披露和內部管理方面存在明顯的薄弱之處,相關人員的職責履行不到位。

因此,富安娜公司董事長兼總經理林國芳以及董事會秘書龔蕓被認定為對這些違規行為負有主要責任。監管部門決定對富安娜公司、林國芳和龔蕓采取出具警示函的監管措施。

除了上述所說的2022年以來公告錯誤外,富安娜公司此前的多次披露錯誤,尤其是在可解鎖限制性股票數量和對外擔保總額數據披露方面的錯誤,顯然揭示了一系列嚴重的內部管理和信息披露問題。這些錯誤包括了低級的數據輸入錯誤,以及明顯的拷貝粘貼錯誤,都暴露了公司的內部管理薄弱以及信息披露審查流程的形式主義。

2018年,富安娜將可申請解鎖的限制性股票數量將2,801,103股錯寫為2,786,155股。同年11月,公告中將“《關于回購16位離職激勵對象持有的尚未解鎖的限制性股票479,500股》”錯寫為“《關于回購7位離職激勵對象持有的尚未解鎖的限制性股票807,800股》”。

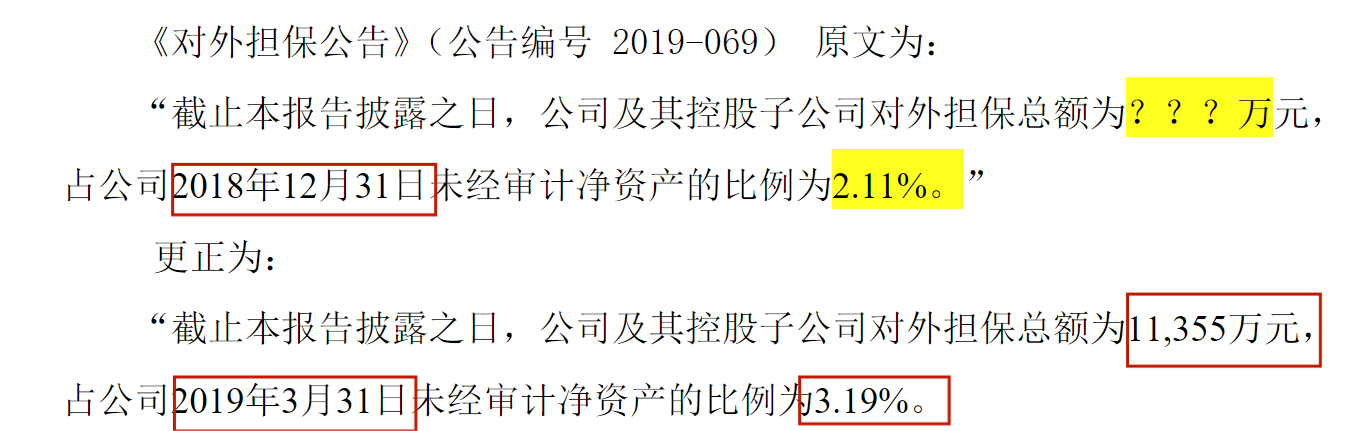

2019年的對外擔保總額數據披露更是令人擔憂,因為該數據顯示為空白或草稿標注狀態,似乎是因為相關人員未經認真審查就直接復制粘貼了2018年的公告內容。這種明顯的粗糙操作表明公司的信息披露審核流程存在問題,審查過程變得形式化而不是嚴謹的。

值得關注的是,此次《第五屆董事會第十六次會議決議》涉及到“第六期限制性股票激勵計劃”的內容。根據規定,董事林漢凱應當回避相關表決事項,但事后公告顯示,與股票激勵方案相關的三個議案均已進行表決。隨后的更正公告指出,最初的公告是錯誤的,相關董事已經回避。

更為蹊蹺的是,富安娜的“第六期限制性股票激勵計劃”需要出具法律意見書。第一份法律意見書表明,該激勵計劃首次授予的限制性股票對象不包括董事或與公司董事存在關聯關系的人員,因此公司董事會審議該激勵計劃時不需要董事回避表決。然而,隨后的更正表明這也是錯誤的信息。

眾所周知,董事會會議的參與和表決過程通常都有詳細地記錄,而本次會議記錄更是受到律師的審查。因此,董事是否回避表決應該是顯而易見的,如果未回避,隨后的程序可能變得更加復雜。鑒于這些明顯的事實,富安娜公司是否僅通過公告錯誤來掩蓋問題,這一疑慮需要持續觀察。

這些錯誤背后也反映了富安娜企業的家族屬性問題。富安娜的實際控制人是林國芳持有公司39.75%的股份,其前妻陳國紅持有14.72%的股份。富安娜的董事會由9名成員組成,其中5名為非獨立董事。在這個董事會中,林國芳與他的兩個兒子林鎮成和林炫錕,以及前妻陳國紅都擁有董事席位。

指標考核門檻低

深交所問詢是否向相關人員利益輸送

除了公告錯誤以外,此次的股權激勵方案的合理性也受到了關注。根據激勵計劃草案的披露,此次激勵計劃擬授予限制性股票數量1200萬股,占目前公司股本總額的1.45%,此次授予價格為4.4元。

據了解,本次首次授予的激勵對象總人數為163人,占公司截至2023年9月27日在冊員工總人數4102人的3.97%。激勵對象中包括兩名董監高人員,分別是董事林漢凱、副總經理王魁,授予數量分別為32萬股、20萬股。

與之前考核不同是,在此次激勵計劃的考核中,富安娜選取是營業收入與同業凈資產收益率為指標,而此前則是選取的營業收入與扣非凈利潤為指標。

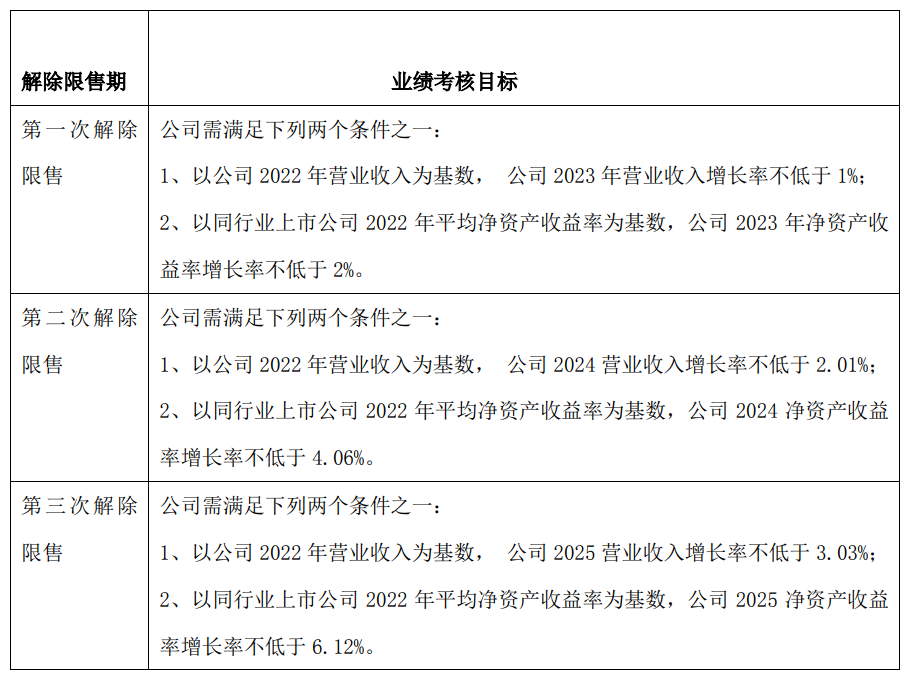

根據激勵計劃的草案顯示,公司業績考核目標需滿意以下兩個條件之一:以公司2022年營業收入為基數,2023年至2025年營業收入增長率分別不低于1%、2.01%、3.03%;以同行業上市公司2022年平均凈資產收益率為基數,公司2023至2025年凈資產收益率增長率不低于2%、4.06%、6.12%。

從考核指標上看,此次指標要求門檻較低。數據顯示,同行業兩家上市公司2020年至2022年平均凈資產收益率為13.00%、15.99%、12.03%,而富安娜近三年年報顯示,2020年至2022年加權平均凈資產收益率為14.27%、15.73%、14.33%,均高于同行業上市公司2022年平均凈資產收益率(12.03%)的6.12%。

為此深交所發出關注函,要求富安娜結合近三年經營情況及主要財務數據、行業發展及市場環境變化、未來業務發展規劃等,詳細說明本次股權激勵計劃將凈資產收益率作為業績考核指標的原因,指標設置是否科學、合理。同時,關注函還提出了是否存在向相關人員進行利益輸送的問題,并要求公司提供判斷依據和理由。

《電鰻快報》

熱門

手機版

手機版

相關新聞