2023-11-06 10:06 | 來源:市場資訊 | 作者:未知 | [上市公司] 字號變大| 字號變小

?信用中國網(wǎng)站公布的信息顯示,公牛集團旗下寧波公牛電工銷售有限公司因存在不正當(dāng)競爭的違法行為,被湖北省鐘祥市市場監(jiān)管局處以罰款10萬元。...

《港灣商業(yè)觀察》黃懿

日前,公牛集團(103.850,-0.86,-0.82%)股份有限公司(下稱“公牛集團”,603195.SH)因“不正當(dāng)競爭”備受關(guān)注,不過其后公司表示該處罰遭撤銷行政處罰。

01

“不正當(dāng)競爭”處罰被撤銷

信用中國網(wǎng)站公布的信息顯示,公牛集團旗下寧波公牛電工銷售有限公司因存在不正當(dāng)競爭的違法行為,被湖北省鐘祥市市場監(jiān)管局處以罰款10萬元。

據(jù)了解,行政處罰決定書鐘祥市監(jiān)處罰﹝2023﹞420號顯示,經(jīng)查,寧波公牛電工銷售有限公司與荊門迅工捷商貿(mào)有限公司簽訂經(jīng)銷合同,合同規(guī)定由荊門迅工捷商貿(mào)有限公司在荊門市的東寶區(qū)、掇刀區(qū)、鐘祥市及鄉(xiāng)鎮(zhèn)銷售公牛集團的公牛牌系列插座、轉(zhuǎn)化器、LED產(chǎn)品(球泡、燈貼、碟形燈等)、電工膠帶、干電池、低壓電氣、電動工具及后續(xù)繼續(xù)上市銷售的五金渠道產(chǎn)品;合同規(guī)定知識產(chǎn)權(quán)條款:帶有“公牛安全用電專家”“10戶中國家庭,7戶用公牛”物品類,均由甲方提供。

寧波公牛電工銷售有限公司銷售的公牛牌系列插座商品上標(biāo)注“10戶中國家庭,7戶用公牛,摔不爛,新國標(biāo)安全大升級”,違反了《反不正當(dāng)競爭法》第八條“經(jīng)營者不得對其商品的性能、功能、質(zhì)量、銷售狀況、用戶評價、曾獲榮譽等作虛假或者引人誤解的商業(yè)宣傳,欺騙、誤導(dǎo)消費者”的規(guī)定。依據(jù)《反不正當(dāng)競爭法》第二十條規(guī)定,鐘祥市市場監(jiān)管局責(zé)令當(dāng)事人停止違法行為,并作出罰款10萬元的行政處罰。

其后,公牛集團向《港灣商業(yè)觀察》給出了撤銷行政處罰決定書。

即便被撤銷行政處罰決定書,但也有相關(guān)法律人士認為,公牛集團的宣傳語的確存在誤導(dǎo)嫌疑,包括是否符合廣告法規(guī)范也值得商榷。據(jù)悉,《廣告法》要求,廣告使用數(shù)據(jù)、統(tǒng)計資料、調(diào)查結(jié)果、文摘、引用語等引證內(nèi)容的,應(yīng)當(dāng)真實、準(zhǔn)確,并表明出處。引證內(nèi)容有適用范圍和有效期限的,應(yīng)當(dāng)明確表示。

此外,該事件很容易令人聯(lián)想到2年前公牛集團因壟斷而造成的天價罰款。

2021年9月27日,浙江省市場監(jiān)督管理局以“經(jīng)營者違反本法規(guī)定,達成并實施壟斷協(xié)議的,由反壟斷執(zhí)法機構(gòu)責(zé)令停止違法行為,沒收違法所得,并處上一年度銷售額百分之一以上百分之十以下的罰款;尚未實施所達成的壟斷協(xié)議的,可以處五十萬元以下的罰款”,對公牛集團處以2.95億罰款。

02

銷售費用創(chuàng)新高,股價8個月跌四成

基本面來看,2023年三季度,公牛集團的營業(yè)總收入為116.1億,同比增長10.81%;凈利潤為28.11億,同比增長19.20%;歸屬凈利潤為28.13億,同比增長19.13%。

據(jù)悉,公牛集團的業(yè)務(wù)主要包括電連接業(yè)務(wù)、智能電工照明業(yè)務(wù)、新能源業(yè)務(wù)。其中,2023年上半年,公司電連接業(yè)務(wù)實現(xiàn)收入36.77億元,同比增長4.66%;智能電工照明業(yè)務(wù)實現(xiàn)收入37.71億元,同比增長15.54%;新能源業(yè)務(wù)實現(xiàn)收入1.31億元,同比增長195.21%。

半年報顯示,公牛集團于今年3月推出智能無主燈新品牌“沐光”,開始構(gòu)建“沐光”新渠道,其屬于智能電工照明業(yè)務(wù)范疇。據(jù)悉,智能無主燈就是將無主燈與智能照明結(jié)合,解決開關(guān)繁多的問題。其中,無主燈是指空間照明不再依賴傳統(tǒng)主燈,而是利用多種光源,實現(xiàn)“見光不見燈”的設(shè)計效果。

對于“沐光”品牌,公牛集團坦言公司把握時代趨勢和用戶需求,圍繞新賽道新業(yè)務(wù)的長期發(fā)展進行渠道布局,B端業(yè)務(wù)、海外業(yè)務(wù)、沐光渠道、新能源充電槍樁適銷的汽車后市場及B端運營商等渠道,與公司傳統(tǒng)優(yōu)勢渠道的重合度相對較低。除此之外,公牛集團在半年報中披露的對子公司的投資金額顯示,對廣東沐光智能照明有限公司(下稱“沐光智能”)的投資金額為141.99萬,相比于最高投資金額,公司對寧波公牛電器有限公司(下稱“寧波公牛”)的投資為16.54億。

在10月31日的投資者關(guān)系活動記錄表中,公牛集團表示,新能源和無主燈作為公司的戰(zhàn)略新業(yè)務(wù),前三季度按照既定的方向有序推動。新能源面向C端和中小B端運營商構(gòu)建渠道能力,截至半年度,新能源線下渠道共開發(fā)新能源汽貿(mào)店、汽車美容裝潢店等專業(yè)分銷商近萬家,中小B端運營商客戶500余家,第三季度終端分銷客戶及運營商客戶的數(shù)量及覆蓋率在進一步提升,更好地助力國家新能源汽車充電基礎(chǔ)設(shè)施的建設(shè)。今年渠道的重點工作在招商和門店建設(shè),公司在持續(xù)深刻地洞察市場的基本狀態(tài),以更精準(zhǔn)地尋找和開發(fā)合作伙伴,同時也在加大力度提升門店運營能力,提高門店經(jīng)營質(zhì)量。

公開數(shù)據(jù)顯示,2023年三季度,公牛集團的銷售費用為7.86億,同比增長為39.54%。半年報顯示,2023上半年,公牛集團的銷售費用為5.28億,同比增長54.14%。

以三季度數(shù)年對比來看,公牛集團的銷售費用遠超往年,管理費用也再創(chuàng)新高。2019年三季報-2023年三季報,公牛集團銷售費用分別為5.212億、3.640億、3.989億、5.636億和7.864億,管理費用分別為3.032億、2.979億、3.270億、3.868億和4.428億。

市場人士認為,銷售費用及管理費用高昂或源于公牛集團在新能源和無主燈方面的前期投入。“新業(yè)務(wù)前期高額投入也較為正常,如果能迅速見到效果,或許能逐步平衡銷售費用及管理費用。”

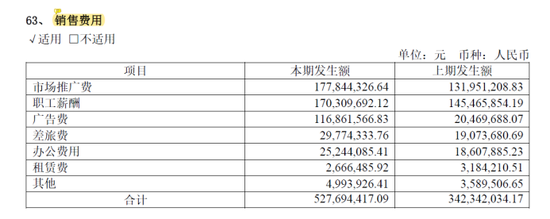

半年報顯示,公牛集團的市場推廣費為1.78億;廣告費為1.17億;差旅費為2977.43萬。根據(jù)公牛集團披露的信息表格可見,銷售費用中增幅最大的是廣告費,上期發(fā)生額僅為2046.97萬,相較于本期增長了9639.19萬。

公牛集團在半年報中指出,公司依托明星推薦、達人種草等新媒體資源整合,以夯實軌道插座的品類地位。除此之外,今年5月,公司官宣劉雯作為全新品牌代言人。然而,官宣代言人并沒能給公牛集團的股市帶來積極的影響。

西南證券(4.160,0.12,2.97%)在三季報后的研究報告中表示,銷售費用率有所增加,主要由于無主燈等新品類推廣,廣告宣傳及市場推廣費用有所增加。

公牛集團在8月份的投資者關(guān)系活動中表示,“銷售費用圍繞兩個方向:一是公牛品牌的升級,推動轉(zhuǎn)換器、墻開等品類美譽度提升;二是新品牌新業(yè)務(wù)的推廣投入,主要是沐光品牌和渠道的建設(shè)、新能源線下渠道的進一步拓展,助力戰(zhàn)略核心業(yè)務(wù)的快速成長以及消費者品牌心智的搶占。”

然而,資本市場表現(xiàn)上,短期來看,3月初至今(11月3日),公牛集團股價跌幅達39.62%。

對于公牛集團新業(yè)務(wù)現(xiàn)狀及前景,西南證券表示,新能源業(yè)務(wù)預(yù)計保持強勁增長,系統(tǒng)性深化海外業(yè)務(wù)布局成長可期。前三季度新能源業(yè)務(wù)加快渠道建設(shè),線上方面,公司充電樁/充電槍產(chǎn)品市場份額位居行業(yè)前列;線下方面,公司加快分銷商及運營商的招商速度,2023H1新能源業(yè)務(wù)實現(xiàn)收入1.3億元,同比增長195.2%,預(yù)計三季度新能源業(yè)務(wù)保持高增。此外公司對歐洲等海外市場進行前期探索,銷售團隊開始搭建,隨著出海戰(zhàn)略推進有望逐步貢獻增長。

03

不太好的存貨周轉(zhuǎn)率

值得關(guān)注的是,公牛集團的存貨以及存貨周轉(zhuǎn)率、周轉(zhuǎn)天數(shù)都出現(xiàn)不同水平的波動。

結(jié)合第三季度和上半年的數(shù)據(jù)。2023年三季度,公牛集團的存貨周轉(zhuǎn)天數(shù)為47.77天;存貨周轉(zhuǎn)率為5.65次;存貨為10.99億,同比增長為-18.37%。半年報顯示,2023上半年,公牛集團的存貨周轉(zhuǎn)天數(shù)為46.71天;存貨周轉(zhuǎn)率為3.85次;存貨為10.59億,同比增長-25.78%。

可以看出,在今年前三季度,公牛集團的存貨在逐步下降,但在存貨周轉(zhuǎn)率上升之余,存貨周轉(zhuǎn)天數(shù)呈現(xiàn)小幅度的上漲。

參考過去三年的存貨周轉(zhuǎn)率可見,2020年至2022年,公牛集團的存貨依次為7.88億、13.77億、12.85億,其同比增長依次為-19.51%、74.69%、-6.66%。同期,公牛集團的存貨周轉(zhuǎn)天數(shù)依次為52.86天、49.91天、54.89天;存貨周轉(zhuǎn)率依次為6.83次、7.21次、6.56次。對比可見,公牛集團在今年的存貨周轉(zhuǎn)率跟往年相比,仍有一定的差距。

從上述三項數(shù)據(jù)的波動情況可以看出,有更復(fù)雜的因素影響著公牛集團的存貨、存貨周轉(zhuǎn)率以及周轉(zhuǎn)天數(shù)。而在今年重視海外渠道的建設(shè),或也有這方面的因素考量。

對此,盤古智庫高級研究員江瀚認為,“公牛集團的存貨相關(guān)數(shù)據(jù)的變動,可能是由于公司的銷售策略調(diào)整所致。公司可能在調(diào)整庫存水平,以確保存貨水平符合市場需求,同時也可能在優(yōu)化供應(yīng)鏈管理,以提高庫存周轉(zhuǎn)率。然而,存貨周轉(zhuǎn)天數(shù)的小幅度上漲可能表明公司仍需進一步優(yōu)化其銷售和供應(yīng)鏈管理,以提高存貨周轉(zhuǎn)率。”(港灣財經(jīng)出品)

《電鰻快報》

熱門

信息產(chǎn)業(yè)部備案/許可證編號: 京ICP備17002173號-2 電鰻快報2013-2023 www.www.cqjiade.com

![]()

![]()

手機版

手機版

相關(guān)新聞