2025-05-07 09:58 | 來源:電鰻快報 | 作者:電鰻號 | [財經] 字號變大| 字號變小

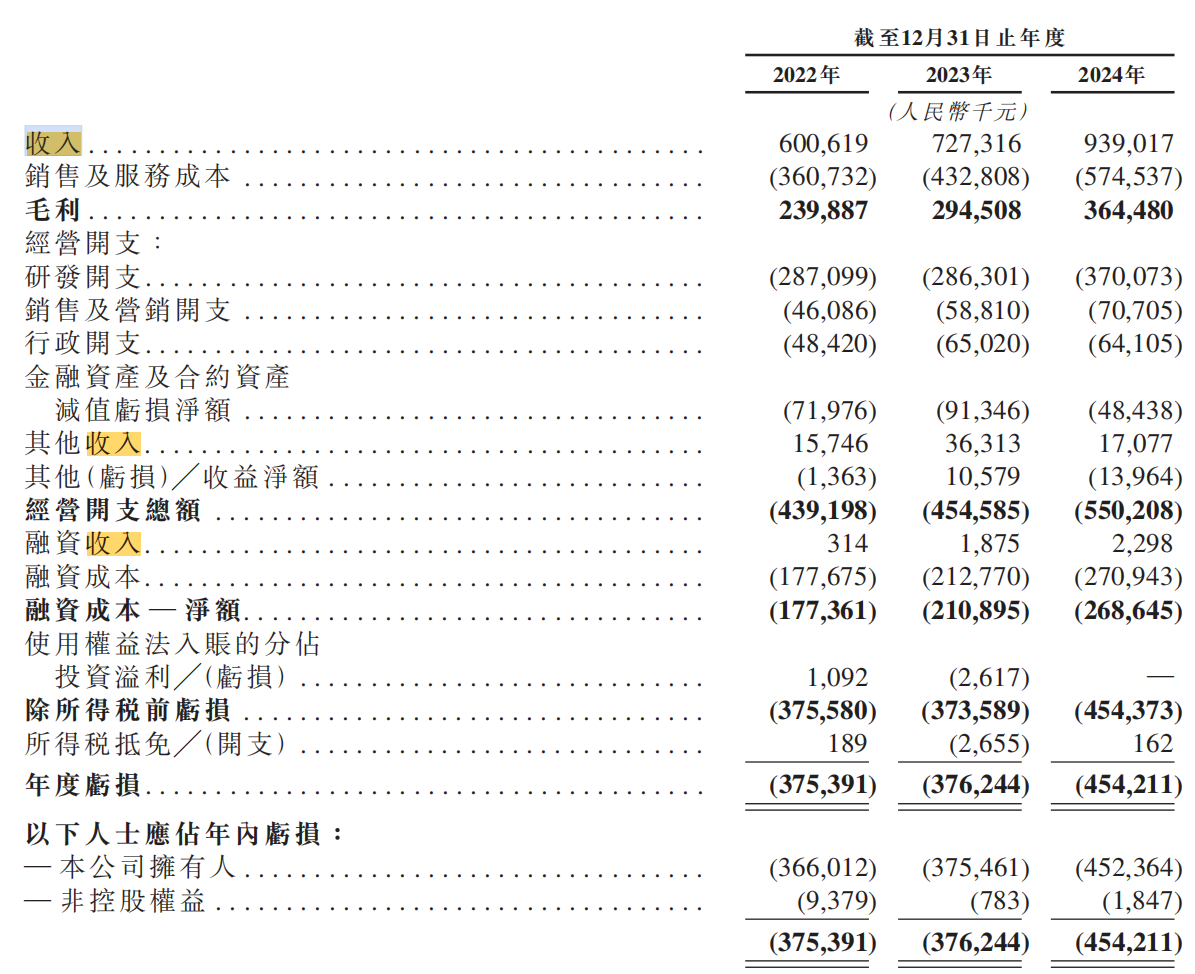

云知聲的招股書顯示,云知聲的收入從2022年的6.01億元增加至7.27億元,并進一步增加至2024年的9.39億元。報告期內,該公司產生的凈虧損分別為3.75億元、3.76億元和4.54億元...

《電鰻財經》電鰻號 / 文

云知聲再度向港交所發起沖擊,這已是其第三次叩響港股上市的大門。回首過往,云知聲在智能語音領域展現出了不俗的實力,收入表現頗為亮眼,然而,令人矚目的是,在近三年的時間里,它卻深陷虧損的泥沼,累計虧損高達12億之巨,同時市場份額優勢的不足也如同陰影般籠罩著其發展之路。

云知聲的招股書顯示,云知聲的收入從2022年的6.01億元增加至7.27億元,并進一步增加至2024年的9.39億元。報告期內,該公司產生的凈虧損分別為3.75億元、3.76億元和4.54億元,最近三年時間,云知聲累計虧損12.05億元。

招股書還披露,按收入計,云知聲是2024年中國第四大AI解決方案提供商,市場份額為0.6%。同年,按收入計,云知聲在中國生活AI解決方案排名第三,在醫療AI服務及解決方案排名第四。

從收入方面來看,云知聲憑借其在智能語音技術的深耕,成功在多個領域實現了商業轉化,無論是智能家居、車載系統還是智能客服等應用場景,都能看到它活躍的身影,這也為其帶來了可觀的收入流。但收入的增長并未能掩蓋虧損的尷尬現實,連續三年的虧損猶如一道深深的傷痕。

再看市場份額,盡管云知聲在智能語音行業已占據一席之地,但與行業巨頭相比,其優勢尚不明顯。在這個競爭激烈的賽道上,頭部企業憑借先發優勢、強大的品牌影響力以及廣泛的生態布局,牢牢把控著較大的市場份額,留給云知聲的空間相對有限。它就像一位奮力追趕的選手,雖步伐堅定,但前方的差距仍需努力縮小。

此次沖刺港交所,對云知聲而言,既是一次機遇,也是一場嚴峻的考驗。若能成功上市,將為其帶來充足的資金血液,助力技術研發的持續推進、市場開拓的加速以及品牌影響力的提升,或許能借此扭轉虧損局面,逐步擴大市場份額,實現從行業追趕者到引領者的華麗轉身。

但上市之路從不平坦,如何說服投資者相信其未來的盈利能力,如何在巨頭林立的市場中精準定位并實現差異化競爭,都是擺在云知聲面前亟待解決的關鍵問題。它正站在命運的十字路口,沖刺港交所的結果,將在很大程度上決定其未來的走向,是破繭成蝶,還是在困境中繼續徘徊,我們拭目以待。

《電鰻財經》將繼續關注后續發展。

《電鰻快報》

手機版

手機版

相關新聞