2020-12-25 08:58 | 來源:新浪財經(jīng) | 作者:未知 | [文娛] 字號變大| 字號變小

老鷹教育的創(chuàng)立最早可以追溯到2008年,創(chuàng)始人應(yīng)偉明原為浙江省杭州第七中學(xué)美術(shù)教師,后辭職創(chuàng)業(yè)。經(jīng)過多年發(fā)展,公司已形成富陽、銀湖、象山、深圳、溫州、義烏、成都七個...

近日,杭州老鷹教育科技股份有限公司更新了招股說明書。招股書顯示,在疫情的不利影響下,老鷹教育業(yè)績受挫,其2020年1-9月的營業(yè)收入、凈利潤,毛利率及學(xué)生人數(shù)等均出現(xiàn)下滑。

老鷹教育曾于2016年8月在新三板掛牌,2018年3月正式摘牌。作為一家以藝考培訓(xùn)為主要業(yè)務(wù)的教育培訓(xùn)公司,老鷹教育在A股市場中具有稀缺性。不過根據(jù)12月21日的公告,美股上市公司華夏視聽教育擬以3億人民幣對價收購水木源100%股權(quán)。水木源是一家以將清華美院和中央美院作為考學(xué)目標(biāo)的學(xué)員為培養(yǎng)核心的畫室,同時也是老鷹教育的主要競爭對手之一。

如果老鷹教育和水木源均能順利登陸資本市場,業(yè)內(nèi)競爭或?qū)⒓觿 ?/p>

老鷹教育的業(yè)務(wù)主要集中于浙江,除受疫情影響業(yè)績受挫外,公司資產(chǎn)負(fù)債率也逐步走高。由于近年來公司進(jìn)行資產(chǎn)投資擴建,導(dǎo)致投資性現(xiàn)金流量凈流出金額較大。

業(yè)績集中于浙江 市占率1.10%

老鷹教育的創(chuàng)立最早可以追溯到2008年,創(chuàng)始人應(yīng)偉明原為浙江省杭州第七中學(xué)美術(shù)教師,后辭職創(chuàng)業(yè)。經(jīng)過多年發(fā)展,公司已形成富陽、銀湖、象山、深圳、溫州、義烏、成都七個校區(qū),教職工近600人,2019學(xué)年共培訓(xùn)美術(shù)藝考學(xué)員4700多人,培訓(xùn)美術(shù)興趣學(xué)員2500多人。

老鷹教育主要以面授方式為學(xué)員提供美術(shù)培訓(xùn)服務(wù)。主要學(xué)員為美術(shù)藝考生和其他對美術(shù)感興趣的人群。

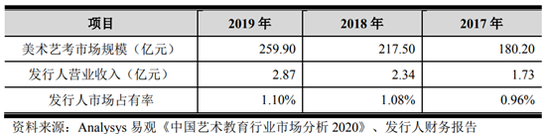

從宏觀角度來看,根據(jù) Analysys 易觀的數(shù)據(jù),我國美術(shù)藝考培訓(xùn)市場規(guī)模從 2015 年的 162.30 億元不斷提升至 2019 年的 259.90 億元,年均復(fù)合增速 12.49%。預(yù)計 2022 年美術(shù)藝考培訓(xùn)市場規(guī)模為 351.70 億元。

招股書披露,美術(shù)高等院校主要以九大美院為主,圍繞中央美術(shù)學(xué)院、清華美術(shù)學(xué)院和中國美術(shù)學(xué)院形成北京與杭州兩個全國性的培訓(xùn)市場。老鷹教育的市場和生源主要集中在浙江省,2017年到2019年及2020年1-9月,公司分別有45.43%、50.07%、59.14%和59.84%的生源收入來自浙江省,金額及占比呈現(xiàn)逐年增加趨勢。

老鷹教育表示,未來沒有規(guī)劃在浙江省以外設(shè)立分校區(qū),而是采用在全國主要城市布局體驗中心的方式。體驗中心承擔(dān)著引流全國生源和在重點生源地孵化新校區(qū)的作用。

本次擬募集投資的4.75億資金中,3億元將用于在杭州市富陽區(qū)場口鎮(zhèn)購置場地新建培訓(xùn)校區(qū)。

整個美術(shù)培訓(xùn)市場相對分散,集中度不高。2017年到2019年,老鷹教育的市場占有率分別為0.96%、1.08%和1.10%。

招股書

據(jù)介紹,老鷹教育的主要競爭對手有荷馬教育、白塔嶺畫室、小澤畫室和水木源畫室等。上述公司均開始全國擴張,在異地設(shè)有分校并布局外省市美術(shù)聯(lián)考市場。

據(jù)12月21日的公告,美股上市公司華夏視聽教育擬以3億人民幣對價收購水木源100%股權(quán)。如果老鷹教育和水木源均能順利登陸資本市場,業(yè)內(nèi)或面臨競爭加劇風(fēng)險。

線下培訓(xùn)和直營為主 學(xué)費增長推高營收

2017年到2019年,老鷹教育的營業(yè)收入分別為1.73億元、2.34億元和2.87億元;凈利潤分別為0.38億元、0.60億元和0.80億元。

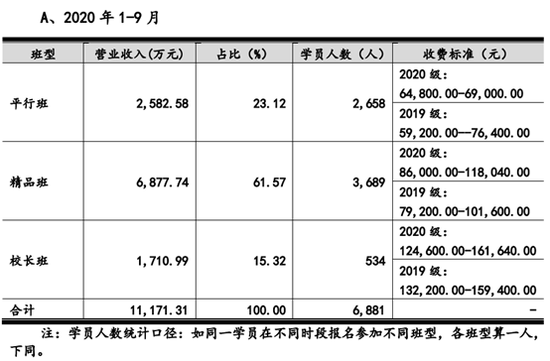

業(yè)績的增長主要來源于收費水平的提高,學(xué)生人數(shù)的貢獻(xiàn)力度較小。以公司核心收入來源美術(shù)長期班來看,收費標(biāo)準(zhǔn)由2018屆的3.5萬元-11.7萬元/期,增長至2021屆的6.48萬元-16.1萬元/期;2017年到2019年,美術(shù)長期班學(xué)員人數(shù)分別為6236人、7879人和8847,增長率為26%(2018年)和12%(2019年)。

問詢函回復(fù)

經(jīng)營模式上,老鷹教育以線下面授為主。公司認(rèn)為雖然目前以美術(shù)寶、畫啦啦等為代表的企業(yè)在美術(shù)培訓(xùn)市場推行在線1對1和在線小班教學(xué)。但現(xiàn)場面授仍然是美術(shù)培訓(xùn),尤其是美術(shù)藝考培訓(xùn)的主流教學(xué)場景。

老鷹教育表示,面授模式為主是由美術(shù)藝考階段的學(xué)習(xí)試錯成本高;藝考培訓(xùn)是場景式的、視覺化的、互動式的;良好的備考環(huán)境和自律的學(xué)習(xí)氛圍對美術(shù)藝考學(xué)員非常關(guān)鍵等特點所決定的。

另一方面,老鷹教育目前所有校區(qū)均為直營模式,沒有采用大多數(shù)機構(gòu)所青睞的“直營+加盟”模式。公司認(rèn)為杭州作為重要的全國性藝考培訓(xùn)基地之一,對整個浙江省存在強大的虹吸效應(yīng),因此加盟模式效果不顯著。

疫情不利影響顯著 資產(chǎn)負(fù)債率達(dá)58.64%

基于以線下面授為主的經(jīng)營模式,疫情給老鷹教育帶來的不利影響顯然易見。

據(jù)悉,公司在2020年上半年無法正常開展培訓(xùn)業(yè)務(wù),營業(yè)收入及凈利潤較2019年同期大幅減少。2020年1-9月,老鷹教育營業(yè)收入同比下滑22.93%、營業(yè)毛利同比下滑35.45%。毛利率方面,2017年到2019年的毛利率均高于50%,而2020年前三個季度毛利率則為40.85%。

由于2020屆美術(shù)校考時間推遲,導(dǎo)致公司校考培訓(xùn)時間延長,停課期間無法開展面授培訓(xùn),在學(xué)員 1 月離校后至3月底和7月中上旬校考前期間,分別以網(wǎng)課和線下指導(dǎo)等方式提供培訓(xùn)服務(wù),預(yù)收剩余培訓(xùn)費的攤銷時間變長,每月分?jǐn)偟氖杖胂鄳?yīng)較少,由此導(dǎo)致 2020 年2 月收入較低,以前無校考培訓(xùn)收入的3月今年則有校考培訓(xùn)收入。

資產(chǎn)負(fù)債方面,截至2020年9月30日,老鷹教育的資產(chǎn)負(fù)債率為58.64%。較2019年底的52.69%和2018年底的47.73%有所提高。

貨幣資金余額為0.27億元,短期借款為0.45億元,一年內(nèi)到期的非流動負(fù)債為0.13億元。

現(xiàn)金流方面,公司2018年、2019年和2020年前三個季度的投資性現(xiàn)金流量凈額分別為-1.22億元、-2.42億元和-1.10億元。其中購建固定資產(chǎn)、無形資產(chǎn)和其他長期資產(chǎn)支付的現(xiàn)金流出較大,分別為1.26億元、2.67億元和1.10億元,高于同期經(jīng)營性現(xiàn)金流凈額。公司表示,主要系銀湖校區(qū)和場口校區(qū)兩大校區(qū)建設(shè)工程項目支出較大所致。(文/新浪財經(jīng)上市公司研究院 何吾)

《電鰻快報》

熱門

4

5

6

7

8

9

10

手機版

手機版

相關(guān)新聞