2021-04-13 10:46 | 來源:新浪財經 | 作者:俠名 | [IPO] 字號變大| 字號變小

??招股書顯示,維克液壓2019年實現的營業收入僅3.1億元,同比增長49.27%;該公司預計,2020年營收最高可達3.38億元,同比僅增長8.86%,營收增速出現明顯下滑。...

大牛股恒力液壓珠玉在前,吸引了眾多液壓企業尋求上市盛宴。

邵陽維克液壓股份有限公司(以下簡稱“維克液壓”)正是其中之一。與恒力液壓突破50億元的營收相比,維克液壓的規模可謂“袖珍”.

招股書顯示,維克液壓2019年實現的營業收入僅3.1億元,同比增長49.27%;該公司預計,2020年營收最高可達3.38億元,同比僅增長8.86%,營收增速出現明顯下滑。

增長瓶頸再現,對維克液壓的經營提出了挑戰。事實上,隨著南水北調工程的完善,維克液壓或需新的業績增長來源,其經營前景將面臨嚴峻考驗。

實控人曾移民加拿大

維克液壓的前身為邵陽液壓件廠。2003年,邵陽液壓通過改制,變身成為民營企業,也即維克有限。2009年,維克有限進行股份制改造,以截至2009年11月30日7682.37萬元凈資產為基準,將維克有限整體變更為股份公司。其中5200萬元折合為注冊資本,其余2400余萬元計入資本公積。

改制前后,維克液壓的主營業務均為液壓柱塞泵、液壓缸、液壓系統的設計、研發、生產銷售和液壓產品專業技術服務,產品廣泛應用于工程機械、冶金鋼鐵、水利水電、軍工等領域。

彼時,參與收購邵陽液壓的粟武洪出資2527.17萬元,持有維克液壓2527.17萬股股份,持股比例48.6%,為該公司第一大股東。

此后雖經多次股權轉讓,粟武洪始終穩居維克液壓第一大股東的位置。截至2021年3月,粟武洪持有維克液壓 2430.56 萬股股份, 持股比例為 38.63%,為該公司實際控制人。

履歷顯示,粟武洪曾在1990年1月至1997年12月擔任邵陽液壓件廠經營處項目經理,系邵陽液壓的老員工,也是收購改制的邵陽液壓牽頭人之一。

需要注意的是,就在粟武洪等人完成收購邵陽液壓的第二年,粟武洪即向加拿大申請永居權。

招股書披露,2005年,粟武洪向加拿大政府提交永久居留權申請,并于2009年獲得批準并領取移民簽證。

根據加拿大政府相關政策規定,永久居民必須在獲得移民簽證后的 5 年內在加拿大境內居住滿730天,方可保留永久居民身份。

2014年,粟武洪因未滿足上述居住時限要求而主動放棄加拿大永久居民身份。同年,粟武洪旋即向加拿大政府申請了訪客簽證。截至目前,粟武洪仍持有加拿大政府于2018年7月簽發的訪客簽證,有效期至2027年10月。

事實上,為了上述移民,粟武洪安排了其兄弟粟文紅進行股份代持。

2006年3月,維克液壓的前身——維克有限召開股東會,全體股東一致同意原股東益陽維克將其持有的1100萬元出資額分別轉讓給高國鈞300萬元、粟文紅365萬元、劉勝剛80萬元、周葉青40萬元、范麗娟60萬元、賀建偉30萬元、蔣曉武30萬元、肖滿吾20萬元、宋超平175萬元;粟武洪將其所持的1715萬元出資額轉讓給粟文紅。

招股書披露,益陽維克轉讓給粟文紅的365萬元出資額中,有 325 萬元實際轉讓對象為粟武洪。不過,由于粟文紅當時在申請加拿大永久居留權,其將原持有的維克有限1715萬元出資額以及益陽維克轉讓的325萬元出資額,全部委托其弟弟粟文紅代為持有。

截至當前,為兄代持的粟文紅,持有維克液壓281.03萬股股份,持股比例4.47%,且自2013年以來,一直擔任維克液壓董事職務。

毛利下滑 南水北調難撐業績增長

此次IPO,并非維克液壓第一次沖刺資本市場。

早在2012年4月,維克液壓曾意圖進行創業板IPO,彼時卻因凈利潤下滑而折戟。此次卷土重來,維克液壓同樣面臨著業績增速放緩的壓力。

招股書披露的數據顯示,維克液壓預計2020年實現營收3.37億至3.38億元,與上年相比增長幅度為8.51%至8.86%;歸母凈利潤約為5406.19萬元至5500.11萬元,與上年相比增長幅度為13.92%至 15.90%。

反觀2019年,維克液壓實現營業收入3.1億元,相比2018年的2.08億元收入增幅達到49.04%;實現歸母凈利潤4745.65萬元,相比2018年增幅高達50.62%。

營收增速由超過50%降至個位數,維克液壓所面臨的增長壓力開始顯現。

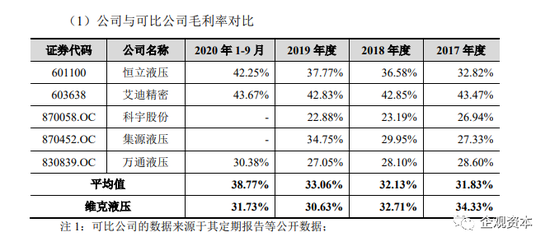

不僅如此,維克液壓還面臨著主營業務毛利率整體下滑的局面。2017年至2019年,該公司實現的主營業務毛利率分別為34.05%、32.66%和30.6%,呈現逐年下滑的局面。

這一局面的形成,也使得本就體量“袖珍”的維克液壓,進一步拉開了和行業領先者的差距。招股書顯示,2019年,維克液壓的毛利率首次低于同行業平均水平,并在2020年前三季度,差距進一步加深。

維克液壓主營業務毛利率持續下滑,且與同行差距拉大來源:招股書

2020年前三季度,恒力液壓、艾迪精密(59.000,2.27,4.00%)的毛利率分別達42.25%和43.67%,雙雙創下近年來新高,可比公司毛利率的平均水平也達到38.77%,而同期維克液壓的毛利率僅有31.73%,遠低于行業平均水平,遑論行業龍頭。

業績失速和毛利率下滑的雙重沖擊,或與維克液壓參與南水北調項目實現的收入曲線緊密相關。

2017年至2019年,維克液壓向南水北調中線干線工程建設管理局提供技術服務和備品備件銷售等,確認的收入分別為1468萬元、1835.51萬元以及3871.18 萬元,占各期營業收入的比例分別為 9.86%、8.83%和12.47%。在2017年至2019年,南水北調中線干線工程建設管理局始終是維克液壓的第一大客戶。

需要注意的是,南水北調自2003年開工,到2014年12月南水北調中線工程正式通水,維克液壓卻始終未實現拳頭液壓產品的銷售,而僅提供技術服務和備品備件等。

即便如此,南水北調項目,也給維克液壓的利潤率帶來了明顯改觀。

維克液壓與南水北調項目產生的收入,大部分毛利率超過50%來源:招股書

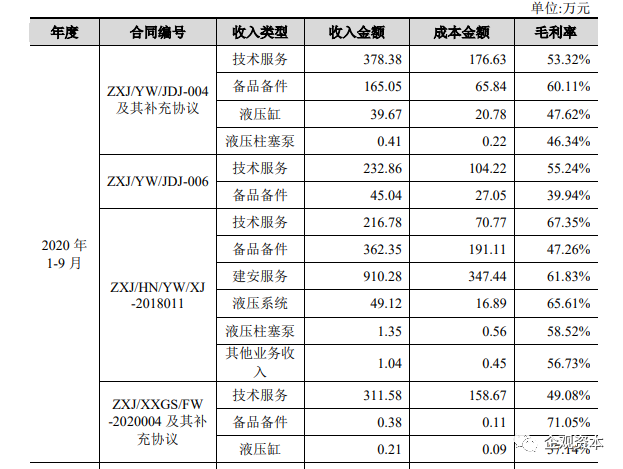

招股書顯示,2020年前三季度,維克液壓與南水北調簽訂4類合同,提供了15項產品或服務,其中10項毛利率超過50%,最高甚至超過70%。

2019年,維克液壓向南水北調提供了11項產品或服務,其中有7項毛利率超過50%;2018年,5項產品或服務中,2項毛利率超過50%;2017年,該公司實際提供的7項產品或服務中,5項毛利率超過50%。

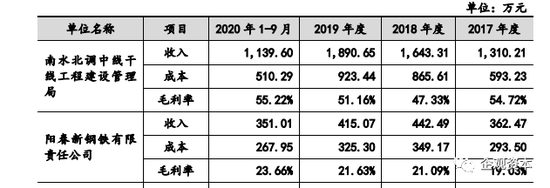

僅以其中的技術服務為例,2017年至2020年前三季度,維克液壓向南水北調中線干線工程建設管理局提供技術服務產生的收入分別為1310.21萬元、1643.31萬元、1890.65萬元以及1139.6萬元,同期實現的毛利率分別為54.72%、47.33%、51.16%和55.22%。

技術服務收入中,維克液壓向南水北調和企業提供服務產生的毛利率,相差1倍有余。來源:招股書

與此形成鮮明對比的是,該公司向陽春新鋼鐵有限公司提供的技術服務,在上述期間的毛利率分別為19.03%、21.09%、21.63%以及23.66%,不及南水北調項目的一半,足可見維克液壓在該項目上,獲得的收益之大。

這也意味著,南水北調雖然僅占據維克液壓10%左右的營收,但其利潤占比更高,對于維克液壓盈利的影響不可輕視。風險在于,隨著南水北調項目運營完善,僅靠提供技術服務和備品備件,似難以支撐維克液壓業績保持長期穩定增長。

陰云已經醞釀。據維克液壓招股書顯示,2017年以來,維克液壓三次和南水北調項目簽署合同。2017年3月,雙方簽訂的合同金額超過5600萬元;2018年8月,雙方再次簽署金額為4278.23萬元的合同;2020年3月,雙方第三次簽署合同,這一次的合同金額,銳減至1641.48萬元。

高毛利項目合同金額持續下降,維克液壓的上市路,或許不會平坦。

《電鰻快報》

熱門

手機版

手機版

相關新聞