2021-05-17 15:08 | 來源:中國產業經濟信息網 | 作者:俠名 | [科創板] 字號變大| 字號變小

和輝光電主營業務收入全部來自于AMOLED面板產品,未來一定時期內仍定位這一版塊,依賴度依然較大,因而公司業績受AMOLED面板下游需求和行業競爭的影響較大。...

5月17日,和輝光電(688538.SH)科創板上市路演,發行價格2.65元/股,這個價格似乎并不高,但結果卻較為尷尬,因為該公司估值高、產能低、持續虧損。

中國產業經濟信息網財經頻道關注到,和輝光電產能過小,與國際同行相比完全不是一個量級,產品出貨量占比不到市場的5%;即使與國內同行相比,如京東方也僅是其產能的30%。再就是利潤指標持續巨虧,不但在半導體顯示板領域產品單一,經營風險較大,而且年年巨虧,截至去年年末累計虧損仍超過12億元。

“尷尬”對標:產能僅是京東方的30%

和輝光電專注于中小尺寸AMOLED半導體顯示面板的研發、生產及銷售。中國產業經濟信息網財經頻道研究發現,本次IPO發行中,該公司較為明顯地在對標京東方。

和輝光電募集資金預計在71億元至80億元之間,胃口頗大。

公告信息顯示,和輝光電募投項目的資金需求為100億元。若按本次發行價格2.65元/股計算,超額配售選擇權行使前,預計發行人募集資金總額為71.058億元;扣除發行費用1.288億元(不含稅),預計募集資金凈額為69.7702億元;若超額配售選擇權全額行使,預計發行人募集資金總額為81.717億元,扣除發行費用1.6957億元(不含稅),預計募集資金凈額為80.0214億元。

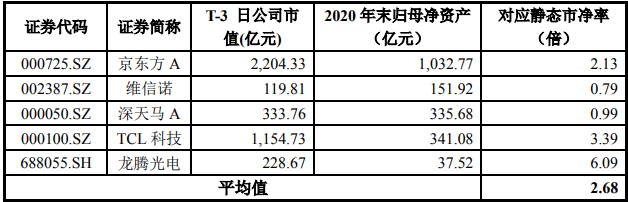

按照2.65元的發行價,以和輝光電2020年度歸母凈資產計算,發行前市凈率為2.75倍;未行使超額配售選擇權時,發行后市凈率為2.05倍;若超配售選擇權全額行使時,發行后市凈率為1.99倍。

截至2021年5月13日,可比上市公司的平均市凈率為2.68倍,其中京東方市凈率為2.13倍,維信諾、深天馬市凈率分別為0.79倍和0.99倍。

近年來,我國消費類終端電子產品市場發展較快,國內對AMOLED半導體顯示面板產品的需求迅速擴大,推動了行業的快速發展,吸引了國內外企業進行產能擴充。不得不說,和輝光電IPO選擇了一個好時候。

但和輝光電的產能和市場影響力卻不值一提。根據Omdia數據,三星電子在AMOLED半導體顯示面板領域處于領先地位,2019年度三星電子AMOLED半導體顯示面板出貨量占全球市場的比重為73.34%,和輝光電的比重為4.57%。

與此同時,和輝光電在生產線產能規模方面與國內外主要競爭對手也存在一定的差距。根據市場公開信息統計,三星電子目前擁有5條產線,量產產能達到436K/月;LGD擁有3條產線,量產產能達到84K/月;京東方擁有3條產線,量產產能達到100K/月;和輝光電當前僅有2條產線投產,量產產能為30K/月。

與京東方相比,和輝光電的產線僅少了1條,但產能卻只有京東方的3成。

更令投資者擔憂的是,和輝光電的產品過于單一。

和輝光電主營業務收入全部來自于AMOLED面板產品,未來一定時期內仍定位這一版塊,依賴度依然較大,因而公司業績受AMOLED面板下游需求和行業競爭的影響較大。

而同行業公司中,京東方、深天馬、TCL科技等均為在擁有大規模LCD產能的基礎上介入AMOLED半導體顯示面板業務,一定程度上可以適當分散AMOLED面板業務的投資風險。

未分配利潤-12.36億元 刻意縮減存貨跌價準備

2018年至2020年度的報告期內,和輝光電分別實現營業收入80258.21萬元、151308.53萬元和250205.44萬元,收入規模逐年遞增。

但和輝光電的盈利能力堪憂,年年巨虧。報告期內,該公司扣除非經常性損益后的歸屬于母公司普通股股東凈利潤金額分別為-90880.47萬元、-102837.63萬元和-107291.05萬元。截至2020年12月末,該公司所有者權益為1034135.65萬元;未分配利潤為-123591.84萬元,公司可供股東分配的利潤為負值。

與此同時,和輝光電的資產減值風險頗大。報告期各期末,該公司存貨的賬面余額分別為26303.97萬元、48605.40萬元和86467.56萬元;計提的存貨跌價準備分別為7533.73萬元、10865.47萬元及9890.52萬元,存貨跌價準備占當期期末存貨余額的比例分別為28.64%、22.35%和11.44%。

對比營業收入,和輝光電的存貨也是水漲船高,但對計提的存貨跌價準備卻在2020年刻意縮減了,與存貨價值極不協調。

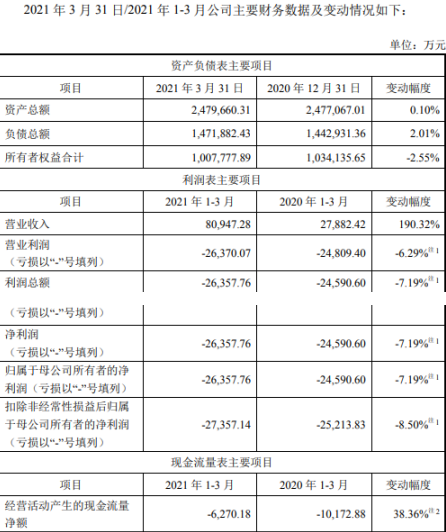

值得關注的是,和輝光電的虧損仍將繼續,無休無止。2021年一季度,該公司虧損26357.76萬元,虧損面同比擴大了7.19%。

和輝光電2021年上半年財務數據預計有所改善,該公司表示,其產品出貨量有所增加,2021年上半年營業收入預計為17.8億元至21億元,較2020年上半年增長93.30%至128.05%;預計歸母凈利潤為-5.45億元至-4.5億元,較2020年上半年虧損幅度減少0.23%至17.62%;預計扣除非經常性損益后歸母凈利潤為-5.55億元至-4.6億元,較2020年上半年虧損幅度減少1.74%至18.56%。

《電鰻快報》

熱門

手機版

手機版

相關新聞