2021-05-18 22:30 | 來源:東方財富 | 作者:俠名 | [資訊] 字號變大| 字號變小

“影視寒冬”尚未遠去,華誼兄弟又雙叒叕攤上事兒了。昨日晚間,深交所向華誼兄弟致年報問詢函,就馮小剛對賭失敗一事要求說......

“影視寒冬”尚未遠去,華誼兄弟又雙叒叕攤上事兒了。昨日晚間,深交所向華誼兄弟致年報問詢函,就馮小剛對賭失敗一事要求說明補償的具體金額,并對公司的持續經營能力作出質疑。即便今年以來爆款佳片不斷,華誼兄弟還是沒有避免業績三連虧的悲劇。曾經的“影視第一股”究竟怎么了?

對賭失敗

到底賠多少?

5月17日晚,華誼兄弟發布公告稱,創業板公司管理部向華誼兄弟傳媒股份有限公司的年報發布問詢函。

創業板公司管理部表示,在對華誼兄弟2020年度報告及2021年第一季度報告事后審查中關注到,公司曾于2015年耗資10.5億元向馮小剛、陸國強收購的浙江東陽美拉傳媒有限公司(以下簡稱“東陽美拉”)2020年度承諾業績為經審計的凈利潤不低于1.749億元,而東陽美拉實際凈利潤為552.38萬元,未完成業績承諾,將根據協議進行補償。要求華誼兄弟根據協議約定說明業績承諾方應向公司補償的具體金額,截至目前補償事項的具體進展,最后補償期限,是否存在承諾方無法完全履行補償義務的風險。

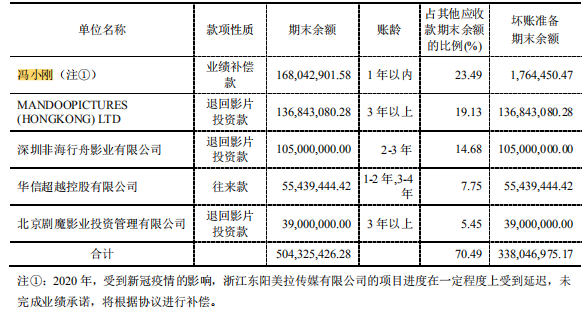

同時,公司2020年末其他應收款中應收業績補償款余額為16,804.29萬元,上年末為0,2020年度營業外收入中股權補償收益為1.176億元,要求華誼兄說明以上數據差異的原因。

從年報數據看,2015年收購的浙江東陽美拉傳媒有限公司在2020年受到新冠疫情的影響,項目進度在一定程度上受到延遲,未完成業績承諾,馮小剛需要依據對賭協議賠付業績補償款1.68億元。

而據中國基金報,這并非馮小剛首次賭輸。早在2018年,東陽美拉實現凈利潤6501.50萬元,低于業績承諾1.32億元。根據對賭協議,馮小剛需要賠付業績補償款約0.67億元。兩項合計,馮小剛需要賠付的補償款達到約2.35億元。不過,考慮到這已經是對賭協議的最后一年,按照收購價10.5億計,馮小剛還是凈賺逾8億元。

連續三年凈虧損

刨除馮小剛和東陽美拉對公司產生的影響,曾經在國內影視市場上風頭無兩的華誼兄弟當前的經營狀況也不容樂觀。即便有佳片大導加持,華誼兄弟也未能逃開連續三年虧損的命運。

2020年年報顯示,期內公司實現總營收15.00億元,同比下降33.14%;歸屬于上市公司股東凈利潤為-10.48億元,比上年同期上升73.65%;扣除非經常性損益后歸屬于上市公司股東凈利潤為-10.18億元,比上年同期上升74.03%。華誼兄弟在2018~2020年間已連續三個會計年度扣除非經常性損益前后凈利潤孰低者為負值,公司三年合計虧損61.95億元。2020年末貨幣資金賬面余額為64,381.72萬元,有息負債(短期借款、一年內到期非流動負債、長期借款)賬面余額為313,283.23萬元。

為此,創業板公司管理部要求華誼兄弟說明公司持續經營能力是否存在重大不確定性及判斷依據。結合公司的現金流情況,尤其是經營性現金流情況及債務到期明細,說明公司是否存在短期或長期償債風險,列示公司持有的子公司股權及影片收益應收賬款作為擔保物的明細,說明如果相關擔保物被強制執行,對公司正常生產經營可能產生的影響以及公司風險應對措施。

在年報中,華誼兄弟曾表示,報告期內,影視與文旅行業在新冠肺炎疫情期間遭受重創,其中電影行業受疫情影響尤為嚴重,自2020年1月24日至7月19日期間全國影院暫停營業,影片無法上映,行業處于停擺狀態。公司作為影視與文旅融合的代表之一,主要業務遭受到較大沖擊。

同時,公司繼續推進“影視+實景”新商業模式,持續優化資產結構,全力強化核心主營。受國際多邊形勢變化的影響,在資產優化處置的過程中,導致了非經常性損益的產生。

此外,公司基于謹慎性原則,對包括應收賬款、存貨、長期股權投資及商譽等在內的各項資產的賬面價值進行檢查,按照會計準則相應的計提信用減值損失及資產減值準備。公司的基本面及主營業務、核心競爭力、主要財務指標等均未發生重大不利變化,與行業趨勢一致。截止本年度報告披露之日,公司的持續經營能力不存在重大風險。

公司表示,正采取多種措施改善盈利能力,積極應對市場環境變化,整合優質資產,聚焦“影視+實景”,推動公司加速回歸健康發展的快車道,持續鞏固并提升公司核心競爭力。

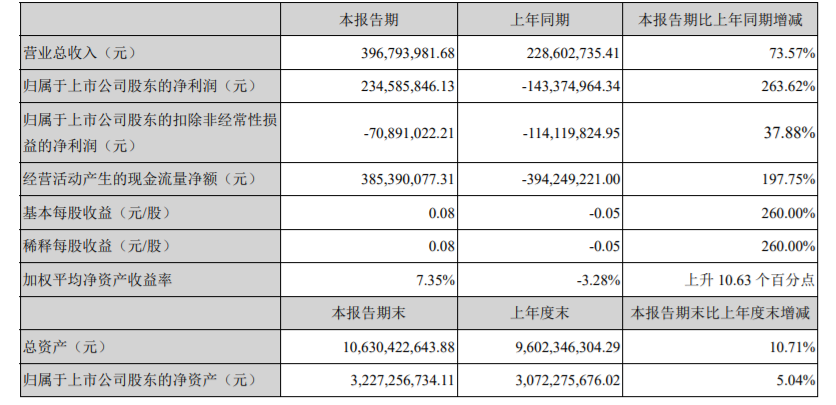

2021年一季報也確實呈現出營收逐步向好的趨勢。一季度公司實現營收3.97億元,同比增長73.57%;歸母凈利潤2.35億元,同比增長263.62%。不過扣非后歸母凈利潤仍處于虧損狀態,為-0.71億元,同比增長37.88%。

實控人再被列為被執行人

天眼查App顯示,5月7日,華誼兄弟(天津)投資有限公司新增一條被執行人信息,案號(2021)京02執679號,執行標的30446.45萬元,執行法院為北京市第二中級人民法院,被執行人包括華誼兄弟(天津)投資有限公司、王忠磊(王中磊)、王忠軍(王中軍)。5月12日華誼兄弟披露公告顯示,實際控制人與債權人暫時達成和解協議。

根據公司于4月13日披露的最新質押公告顯示,王忠軍、王忠磊累計質押股份數量占期所持公司股份比例達到99.37%。創業板公司管理部要求說明公司實際控制人的股票質押是否已構成違約,是否收到質權人的處置股票通知,是否存在履約能力和追加擔保能力,是否存在平倉風險,已采取或擬采取的應對措施、以及股份質押事項對公司生產經營、控制權穩定性等方面影響。

在此之前的4月27日,華誼影城(蘇州)有限公司新增一條限制消費令信息,限制消費人員為華誼影城(蘇州)有限公司及其法定代表人王忠軍。該限制消費令關聯案件為謝國良與華誼影城(蘇州)有限公司,蘇州工業園區魯代古建筑有限公司等相關建設工程分包合同糾紛。2021年4月20日,華誼影城(蘇州)有限公司等成被執行人,執行標的均為23.53萬元,執行法院為蘇州工業園區人民法院。

4月28日,對于華誼王忠軍收限制消費令一事,華誼兄弟曾回應表示,相關公司不存在有能力但拒不履行的情形,是由雙方信息溝通不充分不及時而產生的誤解。目前問題已消除,相關消費限制令解除中。

影視賽道還靠譜嗎?

作為曾經的“影視第一股”,投資者和影迷們應當對華誼兄弟并不陌生。公司創立于1994年,1998年正式進入影視界開發、制作及發行中國極受歡迎的影視作品,并在2009年率先登陸創業板。2014年,阿里巴巴、騰訊公司、中國平安聯袂入股華誼,成為華誼兄弟突破行業邊界限制的強大后盾。

然而,在經過2018年“陰陽合同”事件曝光后,華誼兄弟的信譽大打折扣。而公司億超過十億元的價格收購當時新近成立不久、約等于“殼公司”的東陽美拉,就更令大家質疑其估值方式了。此后,華誼兄弟的股價也一路走低,即使2020年以來公司向電影市場貢獻出《八佰》《你好,李煥英》等叫好叫座的影片,也沒能挽回大家的信任。截至5月18日收盤,微漲0.56%報3.61元/股。

縱觀傳媒行業整體表現,財信證券指出,2020年疫情導致行業經營受挫,2021Q1業績明顯好轉、但尚未恢復至2019年同期水平。從子版塊來看:一是疫情爆發導致線上娛樂和線下經濟走勢分化:游戲板塊最為受益,營銷板塊受益經濟順周期快速恢復,出版相對穩健,影視及教育板塊受疫情影響最為嚴重;二是2021Q1疫情受損板塊復蘇勢頭較為強勁:線上流量成本走高及新品錯位導致游戲板塊同比負增長;營銷板塊恢復最好;院線、出版及教育等板塊業績同比明顯好轉,但仍未恢復至2019年同期水平。

電影方面,疫情事件淘汰了尾部企業,龍頭公司的毛利水平有所回升,由此帶動2020年整體毛利率提升了3.15pct;但從2020全年來看,影視內容板塊整體盈利不及預期,商譽等資產減值繼續成為拖累業績的主要因素,全年實現盈利的僅有華策影視、華錄百納和光線傳媒三家公司。此外,平臺定制的劇集生產模式基本確立,毛利空間被壓縮,但制作方的回款周期縮短、資金壓力釋放、播出風險降低,由此導致2021Q1整體毛利率降低了5.06pct、凈利率增加了19.97pct。

《電鰻快報》

熱門

手機版

手機版

相關新聞