2021-05-31 15:23 | 來源:新浪財經 | 作者:俠名 | [科創板] 字號變大| 字號變小

?綠通科技主要從事場地電動車的研發、生產和銷售,主要產品分為高爾夫球車、觀光車、電動巡邏車、電動貨車以及配件,自主品牌“LVTONG”連續多年被認定為“廣東省著名商標...

5月28日,廣東綠通新能源電動車科技股份有限公司(簡稱“綠通科技”)闖關創業板獲受理。本次公司擬融資5.2億元,保薦機構為興業證券(11.090,0.04,0.36%)。

綠通科技主要從事場地電動車的研發、生產和銷售,主要產品分為高爾夫球車、觀光車、電動巡邏車、電動貨車以及配件,自主品牌“LVTONG”連續多年被認定為“廣東省著名商標”和“廣東省名牌產品”。

招股書顯示,2016年8月11日——2018年3月期間,綠通科技股票曾在股轉系統掛牌公開轉讓(證券代碼:838733),而本次新三板轉創業板的綠通科技卻存在凈利潤增速大幅下滑、境外業務風險等問題。

凈利潤增速大幅下滑

招股書顯示,報告期內(2018年-2020年),綠通科技實現營業收入分別為3.18億元、4.18億元和5.58億元,2019年、2020年同比分別增長31.39%、33.46%;凈利潤分別為2624.06萬元、4853.56萬元和5212.86萬元,2019年、2020年同比分別增長84.96%、7.40%。

其中,報告期內公司主營業務收入占營業收入的比例均超過99%,主要來源于高爾夫球車、觀光車、電動巡邏車和電動貨車的銷售收入,上述四類產品的銷售收入占主營業務收入的比例分別為92.29%、93.66%和95.34%。

值得注意的是,報告期內,在營收穩健增長的情況下,2020年綠通科技的凈利潤增速卻出現大幅下滑。

圖片來源:招股書

招股書顯示,綠通科技的營業成本均由主營業務成本構成,其中自2020年1月1日執行新收入準則,公司將當期發生的貨運及報關費和包裝費(原計入銷售費用)等合計2310.83萬元作為履約成本計入營業成本。

報告期內,公司主營業務毛利率分別為28.00%、29.75%和26.64%,而剔除貨運及報關費和包裝費后,2020年公司主營業務毛利率為30.79%。

也就是說,綠通科技的主營業務產品成本并非是造成2020年凈利潤增速下滑的主要原因。

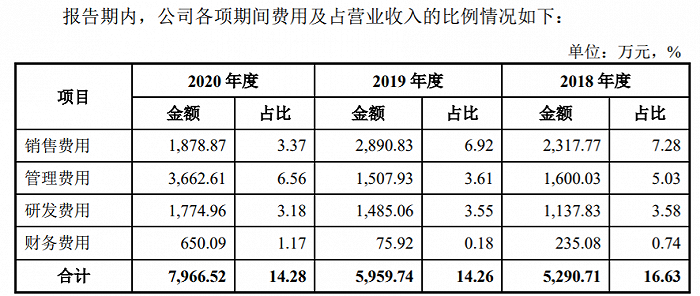

界面新聞記者查閱招股書發現,2020年凈利潤增速下滑主要系期間費用的大幅上漲。

圖片來源:招股書

公司2020年期間費用同比上漲約2000萬元,主要系管理費用和財務費用的增加。

管理費用方面,2020年綠通科技管理費用較上年增加2154.68萬元,主要系公司建立長效激勵機制,2020年12月公司對內部員工等實施股權激勵,確認股權激勵費用1446.54萬元,此外2020年公司IPO核查及申報產生的相關費用導致中介機構費增加261.24萬元。

財務費用方面,2020年人民幣對美元升值,美元兌人民幣匯率中間價由最高點 7.1316下降至最低點6.5236,導致2020年產生匯兌損失634.80萬元。

此外,如果將2020年貨運及報關費和包裝費等合計2310.83萬元重新計入銷售費用,也不難發現銷售費用出現了約1300萬元的上漲。

境外業務面臨雙重風險

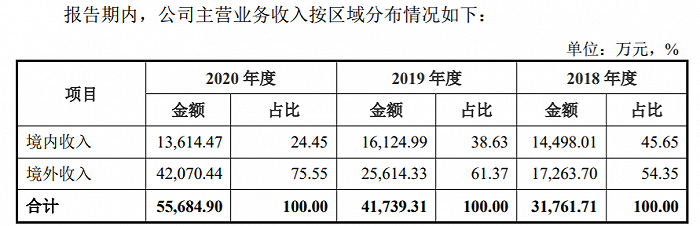

圖片來源:招股書

報告期內,綠通科技境外收入分別為1.73億元、2.56億元和4.21億元,占主營業務收入比例從2018年的54.35%快速上升到2020年的75.55%,公司境外收入呈現大幅上漲趨勢且占比較高。

界面新聞記者注意到,綠通科技的境外銷售國家以美國為主,報告期內,公司源自美國的銷售收入分別為5046.23萬元、1.10億元和2.84億元,占主營業務收入的比重分別為15.89%、26.42%和51.09%,對美銷售收入和占比持續雙增長。

綠通科技對此解釋稱,原因系境外市場尤其是美國市場對場地電動車的需求增加,且公司在報告期內采用了優先滿足采購量大的主要客戶(如ICON、LVTONG USA 等客戶)需求的大客戶策略所致。

據招股書披露,報告期內,綠通科技的第一大客戶均為ICON,公司對其銷售收入從2018年的2496.84萬元上升到2020年的1.85億元,占營業收入的比重從7.85%上漲到33.20%。

LVTONG USA同樣也在前五大客戶之列,并從2018年的第三大升至2019年、2020年的第二大客戶,公司對其銷售收入也從2018年的1312.01萬元上升到2020年的7527.74萬元,占營業收入的比重從4.12%上漲到13.49%。

值得注意的是,報告期內,綠通科技的對美銷售業務受到中美貿易摩擦的影響。

2019年8月15日,美國宣布第三輪加征關稅清單,將對價值3000億美元中國商品加征10%關稅,并分兩批實施,實施日期分別為9月1日和12月15日,2019 年8月28日,美國宣布將加征關稅稅率由原定的10%提高至15%。此次加征關稅清單涉及綠通科技的產品高爾夫球車,加征關稅開始日期為2019年9月1日,加征關稅稅率為15%。

2020年1月15日,中美簽署第一輪經貿協議,美國將履行分階段取消對華產品加征關稅的承諾,實現加征關稅稅率由升到降的轉變。2020年2月14日,公司產品高爾夫球車的加征關稅稅率降至7.5%。

招股書顯示,2019年度,公司高爾夫球車單價略微下降,主要系2019年9月美國對進口高爾夫球車加征15%的關稅稅率,公司為降低關稅加征后對公司在美國市場銷售帶來的不利影響,對主要客戶ICON和LVTONG USA的銷售單價分別下調 4%和2%。

此外,綠通科技的境外業務還存在匯率波動帶來的匯兌損益影響。

招股書顯示,公司出口結算貨幣一般以美元結算,報告期各期,公司匯兌損益分別為-58.22萬元、-125.51萬元和634.80萬元,占公司利潤總額的比例分別為-1.81%、-2.26%和10.29%。

公開資料顯示,進入2021年以來,人民幣繼續保持升值趨勢,近一月處于6.5上下區間,截至發稿日,人民幣對美元匯率中間價報已經升破6.4元關口,進入6.3區間。

因此,綠通科技在其招股書中也充分披露了匯率波動對公司經營業績的風險。

《電鰻快報》

熱門

手機版

手機版

相關新聞