2021-07-28 13:40 | 來源:新浪財經 | 作者:俠名 | [IPO] 字號變大| 字號變小

?據悉,大族數控成立于2002年,主營業務為PCB專用設備的研發、生產和銷售。此次IPO,大族數控尋求在創業板上市,擬發行股票不超過4200萬股,募集資金約17.07億元,用于PCB...

大族激光分拆上市的消息于近日有了實質性進展。

6月23日,深交所官網顯示,大族激光的子公司——深圳市大族數控科技股份有限公司(以下稱“大族數控”)的IPO審核狀態變更為“已問詢”。

據悉,大族數控成立于2002年,主營業務為PCB專用設備的研發、生產和銷售。此次IPO,大族數控尋求在創業板上市,擬發行股票不超過4200萬股,募集資金約17.07億元,用于PCB專用設備生產改和PCB專用設備技術研發中心建設項目。

從招股書披露的信息來看,2020年大族數控營收、凈利潤增長明顯,但報告期內業績波動較大,且存在客戶結構不穩定、關聯交易多、償債能力弱、股份質押等風險。

業績波動明顯,客戶結構穩定性欠缺

據招股書顯示,2018年-2020年,大族數控實現營業收入分別為17.23億元、13.23億元、22.10億元,對應歸屬于母公司所有者的凈利潤分別為3.73億元、2.28億元、3.04億元

從數據變動情況看,2019年、2020年,大族數控營收分別同比增長-23.24%和67.10%,歸屬于母公司所有者的凈利潤分別同比增長-38.85%和33.17%,波動幅度較大。

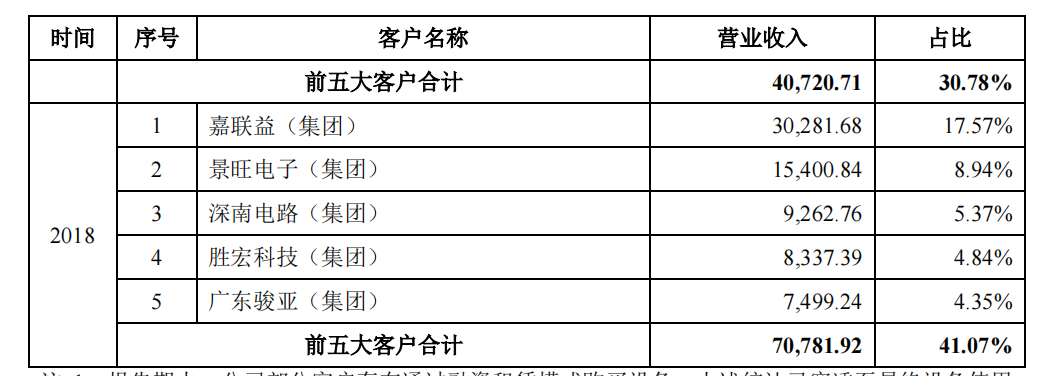

究其原因,2018年公司獲得嘉聯益集團的訂單,該訂單共計給大族數控貢獻了4.07億元,占到營業收入比重的17.57%,嘉聯益集團由此躍升為當年大族數控的第一大客戶。2019年,該偶發性訂單消失,大族數控業績出現縮水。

圖源:大族數控招股書

審視其客戶結構,2018年-2020年,大族數控前五大客戶中,除了大客戶深南電路集團,其余客戶幾乎每年都在變化。這在一定程度上反映出大族數控的客戶結構欠缺穩定性,業績增長可持續性存壓力。

對此,大族數控解釋稱,因為客戶PCB生產線一旦建成,其設備再次更新換代需要較長的周期。

也就是說,公司產品的周期性特征造成大族數控需要不斷尋找新客戶,也增加了公司業績波動的風險。

另外,由于大族激光和大族數控的實控人均為高云峰,業務也有重合點,關聯交易不可避免。

2018年至2020年,大族數控和大族激光發生的關聯銷售金額分別為1726.76萬元、4829.28萬元、2210.70萬元;發生的關聯采購交易金額分別為12,665.74萬元、6,036.38萬元和11,822.68萬元

現金流緊張,負債增長迅猛

隨著業務規模擴大,大族數控的應收賬款和存貨水漲船高。

據招股書顯示,2018年-2020年,大族數控應收票據及應收賬款賬面價值合計分別為11.24億元、9.72億元和12.69億元,占流動資產的比例分別為65.51%、56.66%和45.56%;同期,貨賬面價值分別為2.46元、2.61億元和7.99億元,占流動資產的比例分別為14.32%、15.19%和28.69%。

應收賬款和存貨高企,會占用企業資金,降低現金流運轉效率,進而加劇現金流緊張局面。

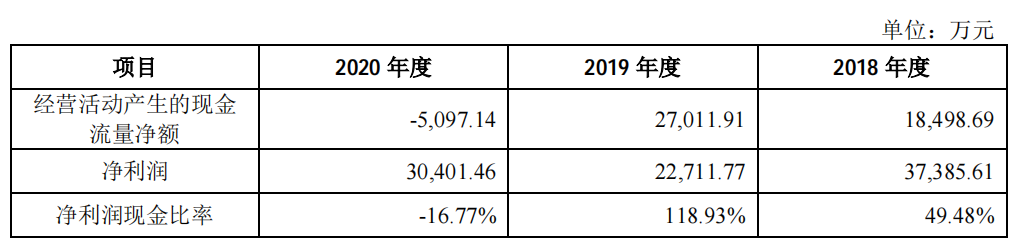

圖源:大族數控招股書

事實上,2020年,大族激光經營性現金流凈額為-5,097.14,即經營性收入無法覆蓋經營性支出,同期凈利潤為30,401.46萬元,兩者差異較大。

經營性現金流為負說明公司存在較大的資金壓力,如果后續不能及時回籠資金,或者不能及時獲取外部融資,可能導致其業務運營資金不足,并對公司的財務狀況和生產經營帶來不利影響。

一邊是現金流緊張,另一邊,大族數控的負債增加迅猛。

2020年,大族數控負債總額達到11.63億元,較2019年的5.67億元增加105.15%。

其中,流動負債以11.29億元,較上年的5.42億元增加108.3%的規模,占到總負債比例的97.08%。截止2020年末,公司賬面現金僅為5.54億元,遠不能覆蓋包括短期借款、應付票據、應付賬款在內的短期債務。

受制于負債規模大幅增長,公司的資產負債率亦不斷上升,2020年達到38.78%,較2019年提升9.85個百分點,高于同行業可比公司平均值。

但在償債能力上,大族數控又顯著不足。

報告期各期末,公司流動比率分別為2.64倍、3.16倍和2.47倍,速動比率分別為2.26、2.68和1.76,均低于同行業可比公司平均值。

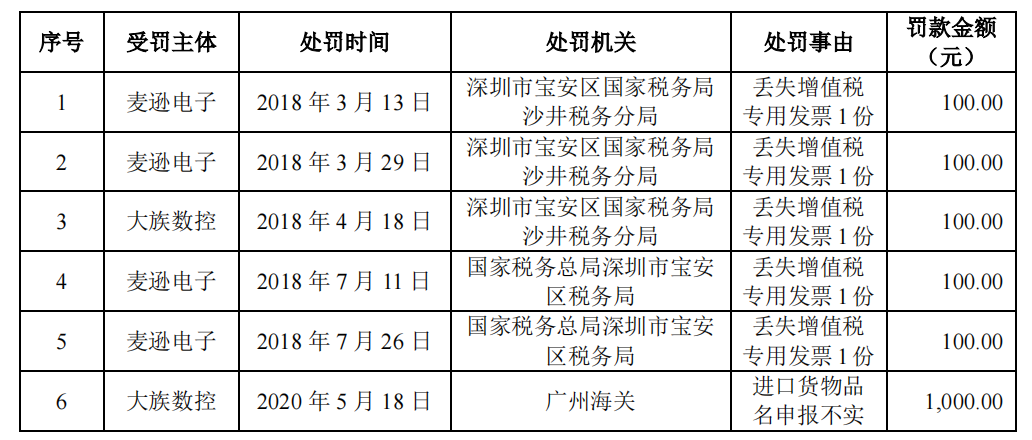

報告期內屢遭稅務處罰,存經營租賃風險

據招股書顯示,報告期內,大族數控及其子公司屢次被稅務局處罰。

圖源:大族數控招股書

2020年5月,大族數控因進口貨物品名申報不實而被廣州海關處以1,000元罰款。

此外,公司還存在經營房產租賃風險。

據招股書顯示,大族數控曾向深圳市安托山混凝土管樁有限公司承租安托山高科技工業園的部分房屋,因存在歷史遺留問題,未取得建設工程規劃許可證和房屋權屬證書,與生產經營有關的該等租賃房產合計面積40,229.20平方米。

如果該物業因未取得建設工程規劃許可證和房屋權屬證書被政府部門依法責令拆除,或導致大族數控無法租賃該等物業,而尋找面積、價格、區位等均合適的替代物業及搬遷需要一定的時間及費用,將對公司經營業績造成短期不利影響。

實控人質押股份,存控股股東變更風險

據招股書顯示,截至2021年4月30日,實控人高云峰所持大族激光股份累計質押股數為8,914.00萬股,占其持有的股份的92.55%,占大族激光總股本的8.35%。大族控股、高云峰先生合計所持大族激光股份累計質押股數為14,850.00萬股,占兩者持有的股票的57.52%,占大族激光總股本13.92%。

對此,大族數控表示,如果其不能在所擔保借款的到期日或之前償還借款,則其已質押大族激光股份存在被強制處置的風險,從而可能導致公司控股股東大族激光的股權結構發生變化,可能間接影響公司決策層以及管理層的穩定及公司的生產經營。

就業績波動、客戶結構、應收賬款、存貨等風險,京達財經曾發函向家大族數控問詢。截至本文發稿之日,尚未收到公司回復。

《電鰻快報》

熱門

手機版

手機版

相關新聞