2022-06-22 14:35 | 來源:和訊網 | 作者:俠名 | [IPO] 字號變大| 字號變小

再度沖擊IPO,港通醫療的“舊病”解決了嗎?從公司發布的新版招股書來看,或許是“舊病未愈,又添新疾”。

????????在赴A股主板上市的申請被否四年后,四川港通醫療設備集團股份有限公司(港通醫療)于去年底選擇轉戰創業板。

????????公開信息顯示,目前港通醫療IPO進入“已問詢”狀態。

????????再度沖擊IPO,港通醫療的“舊病”解決了嗎?從公司發布的新版招股書來看,或許是“舊病未愈,又添新疾”。

????????應收賬款依舊居高不下 現金流不佳仍慷慨分紅

????????2021年年底,港通醫療創業板IPO申請獲受理,并于近日進入“已問詢”狀態。

????????公開資料顯示,港通醫療是一家現代化的醫療器械研發制造及醫療專業系統整體方案提供商,主營業務為醫用氣體裝備及系統、醫用潔凈裝備及系統的研發、設計、制造、集成及運維服務。

????????此次對創業板發起IPO沖擊,港通醫療擬募集資金6.6億元,主要用于港通智慧醫療裝備生產基地建設項目、港通研發技術中心升級建設項目、港通商務中心升級建設項目和補充流動資金。

????????值得一提的是,這并不是港通醫療首次謀求上市。早在2017年,港通醫療就曾申請赴主板上市,但在上會時遭到發審委否決。根據證監會給出的反饋意見,公司上一次IPO被否,與公司的應收賬款逐年攀升不無關聯。

????????那么,再度沖擊IPO,港通醫療應收賬款高企的問題是否已得到解決?

????????從最新招股書披露的數據來看,港通醫療的應收賬款仍然居高不下。

????????數據顯示,2019年至2021年,港通醫療應收賬款分別為3.89億元、4.71億元和5.75億元,呈現出逐年上升的趨勢。

????????此外,報告期內,公司應收賬款占當期營收的比重也在攀升,整體在80%以上,反映出近幾年公司業績真正轉化為現金收入的部分可能較少,換言之,或多為“紙面富貴”。

????????貨賣出去了,錢卻沒收回,直接影響了公司現金流。2018年至2021年期間,公司經營活動產生的現金流量凈額分別為-970.58萬元、-889.1萬元、5426.48萬元、2667.55萬元。可以看到,公司僅在近兩年實現現金流為正。

????????不過,盡管公司現金流狀況較為一般,港通醫療的分紅卻未曾間斷。招股書顯示,2018年至2020年,公司分紅金額分別為750萬元、750萬元和1350萬元。

????????壞賬準備逐年上升 回款能力短板明顯

????????隨著公司應收賬款的逐年攀升,港通醫療的壞賬計提數額也越來越大。報告期內,公司應收賬款及合同資產壞賬準備余額分別為7828.54萬元、8108.84萬元和9317.52萬元,分別相當于各期凈利潤的225.94%、124.20%和129.99%。

????????受公司應收賬款與壞賬計提雙高影響,港通醫療的回款情況更是難言樂觀。據招股書披露,2019年至2021年,港通醫療應收賬款周轉率僅為1.3左右,公司收賬速度較慢,平均收賬期也較長。

????????另一方面,公司客戶違約的情況也在增加。天眼查顯示,截至目前為止,僅港通醫療作為原告的法律訴訟案件就有54起,其中大部分與向客戶催收賬款有關。

????????(截圖來源:天眼查)

????????值得留意的是,報告期內,港通醫療應收賬款占公司資產總額的比例在40%左右,這意味著,公司資產多以應收賬款形式存在,一旦不能收回賬款或將對公司生產經營造成較大影響。

????????凈利潤半年猛增7倍是何因? 業績依賴受稅收優惠存隱憂

????????據此前港通醫療發布的招股書披露,2021年上半年,公司實現營收2.37億元,凈利潤僅為925.41萬元;而2021年全年,公司實現營收6.81億元,凈利潤為7167.84萬元。

????????通過對比發現,港通醫療2021年下半年的凈利潤約為上半年的7倍,而公司2021年下半年的營收僅為上半年的1.87倍。

????????在前后半年營收差距相對不大的情況下,港通醫療又是如何做到半年內凈利潤猛增7倍呢?招股書中并未對此給出解釋,其中的奧妙令人玩味。

????????整體來看,港通醫療的業績增長較快。2019年公司凈利僅為3464.89萬元;2021年,公司凈利潤已達到7167.84萬元,翻了兩倍不止。

????????不過,拆解業績構成發現,公司凈利潤約有15%左右來自稅收優惠。作為一家地處西南的高新技術企業,港通醫療同時享受西部大開發稅收優惠和研發費用加計扣除稅收優惠。報告期內,公司獲減免的稅收優惠總額分別為526.59萬元、928.95萬元和1117.36萬元,占公司凈利潤的比重分別達到15.19%、14.23%和15.59%。

????????對此,港通醫療在招股書中也坦言,如果未來國家根據宏觀經濟形勢和產業政策的變化調整以上稅收優惠政策,將對公司產生不利影響,公司面臨稅收優惠政策變動的風險。

????????技術壁壘相對薄弱 主營業務單一風險大

????????港通醫療是一家高新技術型企業,因此技術實力是公司立身之本。不過,和同行相比,公司的研發投入顯得相對較少,所擁有的技術壁壘也相對薄弱。

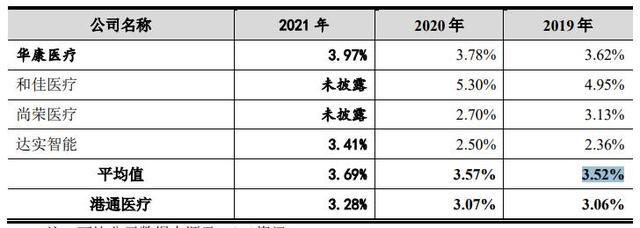

????????資金方面,2018年至2021年,公司投入的研發費用分別為1235.97萬元、1400.80萬元、1724.23萬元和2235.09萬元萬元,占同期營業收入的比例分別為3.14%、3.06%、3.07%和3.28%,低于可比公司均值。

????????(研發費用率對比數據)

????????人才方面,公司研發人員數量長期保持在71至79人之間,占平均員工數量比重為7%左右,而在同行業可比公司中,華康醫療、和佳醫療、尚榮醫療(002551)的研發人員數量和占比均遠遠超過港通醫療。

????????在此背景下,港通醫療技術壁壘相對薄弱,目前公司擁有的發明專利數量僅為4項,且均為2016年以前取得。這也意味著,多年來,港通醫療一直在“吃老本”。

????????或許是受技術實力所限,港通醫療的主營業務顯得略為單一。數據顯示,報告期內,公司醫用氣體裝備及系統、醫用潔凈裝備及系統的銷售金額占總營收的比重達92%以上。基于此,一旦港通醫療所處行業出現技術迭代,亦或市場需求出現不利變動,或將對公司業績造成較大打擊。

????????值得一提的是,公司或存在為上市突擊申請專利的情況。

????????招股書顯示,截至2021年6月30日,公司擁有的專利數量僅為64項。而到了2021年12月31日,公司累計獲得的專利數量已達到82項。此外,統計發現,公司約有47項專利的申請時間在2020年之后。

????????高層曾因行賄被立案調查 前后數據“打架”信披疑似有錯漏

????????除上述經營問題外,港通醫療存在的“高層涉嫌行賄”、“數據打架”等問題同樣值得關注。

????????據招股書披露,2018年6月,公司實控人陳永曾因涉嫌對張新書行賄被阜陽市潁泉區監察委員會立案調查;更早以前,公司大股東樊雄然曾卷入遂寧市中心醫院原副院長丁波受賄案中。不過,上述二人最終均未被追究刑事責任。

????????和訊財經注意到,港通醫療還存在信披前后矛盾、經營數據“打架”的情況。據首版招股書披露,2021年上半年,公司扣非后歸母凈利潤為726.61萬元,而在首輪問詢函回復中,公司2021年上半年扣非后歸母凈利潤卻顯示為687.71萬元,和港通醫療第一次披露的數據相差約39萬元。

????????上述兩個數據孰真孰假?

????????(2021年上半年業績情況)

????????不僅如此,港通醫療還存在信披缺漏的現象。天眼查顯示,2018年,公司因與寧夏龍錦實業有限公司的民事糾紛,被法院判決強制執行,執行標的為89.14萬元。該事件發生在報告期內,但在招股書中,公司并未提及此事。

????????對此,和訊財經曾發函向港通醫療詢問原因,但截至目前,并未收到公司方面的正面回應。

《電鰻快報》

熱門

手機版

手機版

相關新聞