2023-03-09 10:21 | 來源:市場資訊 | 作者:俠名 | [資訊] 字號變大| 字號變小

凈息差是銀行凈利息收入和全部生息資產的比值,是考察銀行盈利能力的指標之一。2022年,平安銀行凈息差為2.75%,同比2021年下降4個基點。...

A股首份銀行年報出爐。3月8日,平安銀行向深圳證券交易所提交了2022年年度業績報告,拉開了上市銀行年報披露序幕。

從整體數據來看,2022年,平安銀行資產規模進一步增長,營收保持穩健增長,盈利能力持續提升,凈利潤同比增25.3%。

不過,值得關注的是,2022年,平安銀行零售金融營收增速放緩,零售金融凈利潤同比下降7.77%,不良率上升。零售業務對整體業績的貢獻度降低,零售金融凈利潤占比降到50%以下,為43.6%。

凈利潤同比增25.3%凈息差下降4個基點

2022年,平安銀行實現營業收入1,798.95億元,同比增長6.2%;實現凈利潤455.16億元,同比增長25.3%;加權平均凈資產收益率(ROE)為12.36%,同比上升1.51個百分點。

2022年末,平安銀行資產總額53,215.14億元,較上年末增長8.1%,其中,發放貸款和墊款本金總額33,291.61億元,較上年末增長8.7%;負債總額48,868.34億元,較上年末增長8.0%,其中,吸收存款本金余額33,126.84億元,較上年末增長11.8%。

不過,值得關注關注的是,去年,平安銀行凈息差有所收窄。

凈息差是銀行凈利息收入和全部生息資產的比值,是考察銀行盈利能力的指標之一。2022年,平安銀行凈息差為2.75%,同比2021年下降4個基點。

對此,平安銀行解釋稱,凈息差下降主要因宏觀經濟增速放緩,房地產行業持續低迷,銀行作為順周期行業,凈息差不斷承壓,積極重塑資產負債經營,把握市場機會壓降負債成本,緩解凈息差下行壓力。

平安銀行預計,在資產重定價及讓利實體經濟的背景下,2023年凈息差仍有收窄趨勢。

整體不良率微升房地產不良率增1.21個百分點

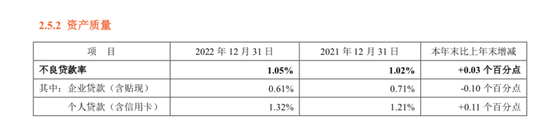

從資產質量來看,平安銀行不良率有所上升。

2022年末,平安銀行不良貸款率1.05%,較上年末微升0.03個百分點;逾期貸款余額占比1.56%,較上年末下降0.05百分點;逾期60天以上貸款偏離度及逾期90天以上貸款偏離度分別為0.83和0.69,較上年末分別下降0.02和0.04;撥備覆蓋率290.28%,較上年末上升1.86個百分點,風險抵補能力保持較好水平。

2022年,宏觀經濟復蘇放緩,且復蘇區域、行業不平衡的情況仍較顯著,部分企業和個人還款能力承壓,銀行資產質量管控仍面臨挑戰。

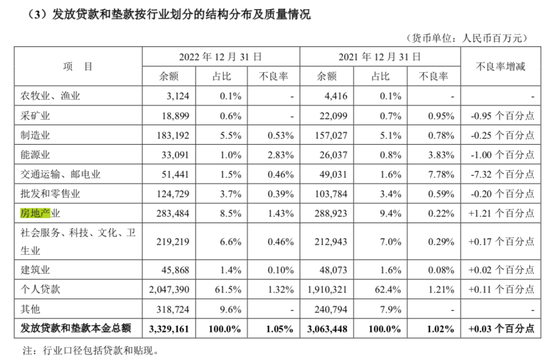

從數據來看,2022年末,平安銀行企業貸款和個人貸款不良率均有所上升。其中,企業貸款不良率為0.61%,較上年末增長0.03個百分點;個人貸款不良率為1.32%,上升0.11個百分點。

分行業來看,主要受房地產行業風險暴露影響,平安銀行房地產業不良率較上年末有所上升。2022年末,平安銀行對公房地產貸款不良率1.43%,較上年末上升1.21個百分點。

平安銀行稱,房地產不良貸款額基數低,整體風險可控。同時受宏觀經濟下行等因素影響,社會服務、科技、文化、衛生業和建筑業不良率較上年末略有上升,已積極落實各項舉措并加大清收處置力度,整體風險可控。

2023年,平安銀行表示,將積極應對各種機遇和挑戰,全面提升風險管理能力,有效支持業務發展,將關注房地產重點領域、重點大戶風險,關注潛在風險集團大戶,持續優化零售業務風險策略,升級催收管理機制,做好延期客戶到期風險化解工作。

零售業務貢獻度降低營收增速放緩,凈利潤同比下降

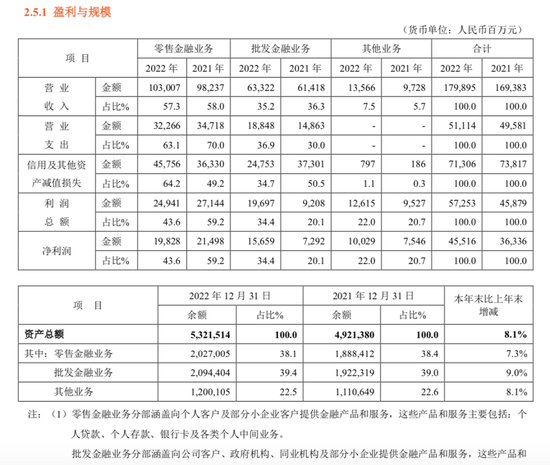

受宏觀經濟環境等影響,2022年,平安銀行零售業務貢獻度降低,體現為零售業務的營收增速放緩,凈利潤同比下降7.77%。同時,零售業務占整體營收和凈利潤的比重均有所下降。

從整體規模來看,2022年,平安銀行零售金融的資產規模為2.027萬億元,較上年末增長7.3%。不過,零售金融資產占總資產的比重為38.1%,較上年末有所下降。

從業績貢獻度來看,2022年,平安銀行零售金融業務營業收入1030.07億元,占比總營收為57.3%,上年占比為58%。零售金融業務的凈利潤為198.28億元,較上年的214.98億元下降約7.77%。零售金融業務凈利潤占比降到50%以下,為43.6%。2021年,該行零售金融業務的凈利潤占比為59.2%。

從信用卡數據來看,2022年末,平安銀行信用卡流通卡量6,899.72萬張,較上年末下降1.6%;全年信用卡總交易金額33,919.11億元,同比下降10.5%;信用卡應收賬款余額5,786.91億元,較上年末下降6.9%。

平安銀行表示,去年零售金融業務營收增速放緩,資產質量承壓,銀行加大零售資產核銷及撥備計提力度,導致零售業務凈利潤同比下降。

數據顯示,2022年末,平安銀行個人貸款不良率1.32%,較上年末上升0.11個百分點。2022年,經濟復蘇持續放緩,對零售客戶的就業和收入均帶來一定影響,“新一貸”和信用卡等業務不良率有所上升。

平安銀行稱,自2021年下半年已提高對貸前政策的檢視頻率,嚴格把控客戶準入,并積極拓寬催清收渠道,加大對不良貸款的處置力度。2022年,逐步提高抵押類貸款占比,優化個人貸款結構,并運用行業領先的科技實力和風控模型,提升客戶風險識別度,實施差異化的風險管理政策,有效增強了風險抵御能力。

《電鰻快報》

熱門

手機版

手機版

相關新聞