2023-05-10 09:57 | 來源:電鰻財經 | 作者:李瑞峰 | [IPO] 字號變大| 字號變小

?招股書顯示,報告期內,浙江閏土新材料有限公司(以下簡稱閏土股份)前五大供應商中的閏土股份較為突出,采購占比分別為18.58%、27.41%和9%,報告期內分別為湘園新材的第一...

《電鰻財經》文 / 李瑞峰

3月27日,蘇州湘園新材料股份有限公司(以下簡稱湘園新材)創業板IPO收到了審核中心意見落實函。招股書顯示,湘園新材是一家從事聚氨酯擴鏈劑研發、生產和銷售的創新驅動型企業,主要產品為MOCA和新型聚氨酯擴鏈劑等精細化工產品。

在閱讀該公司提供的上市資料時,《電鰻財經》注意到,這是湘園新材第二次沖刺創業板,但其募資項目的產能利用率不足,未來產能如何消化?此外,過去幾年湘園新材的毛利率出現了大幅下降,其最近三年內的累計研發投入不及一次分紅。

二次沖刺創業板 募資項目產能利用率低

這已經是湘園新材第二次沖刺創業板IPO。2020年10月份,湘園新材在創業板第一次提交了IPO申請資料并被受理。2021年2月10日,湘園新材申請撤回發行上市申請文件,深交所根據《深圳證券交易所創業板股票發行上市審核規則》第六十七條,決定終止對其首次公開發行股票并在創業板上市的審核。

此前的公開信息顯示,湘園新材的IPO于2020年10月19日獲得受理、2020年11月15日被問詢,2021年1月31日首發企業信息披露質量抽查抽簽情況被抽中,2021年2月10日因主動撤回而終止。這就是該公司的第一次沖擊創業板IPO。

值得注意的是,湘園新材第一次創業板IPO失敗,與其保薦機構民生證券關系甚大;在此前的監管問詢函中,就因信息披露質量被多次“點名”。此次IPO,該公司的保薦機構仍然是民生證券。

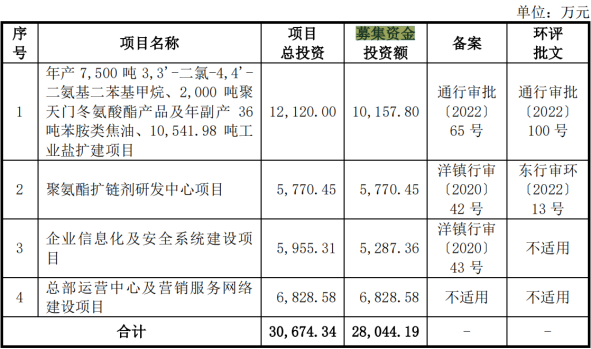

第一次沖刺創業板IPO,湘園新材的募集資金從第一次的30674.34萬元下降了到了第二次的28044.19萬元,下降了2000萬元左右。

值得注意的是,此次IPO的募集資金中,湘園新材將用10157.8萬元建設年產7500噸3,3’-二氯-4,4’-二氨基二苯基甲烷、2000噸聚天門冬氨酸之產品及年副產36噸苯胺類焦油、10541.98噸工業鹽擴建項目,占到總募集資金的36.2%。

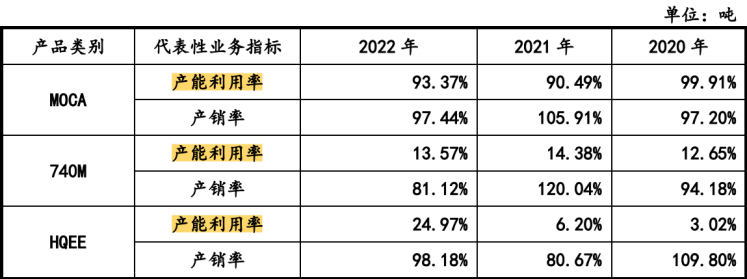

然而,值得注意的是,湘園新材募資擴產的同時,該公司的產能利用率卻并不高。招股書顯示,除MOCA的產能保持自90%以上外,其740M和HQEE的產能利用率基本低于20%。

740M的化學名稱為 1,3-丙二醇雙(4-氨基苯甲酸酯),一種可用于食品接觸級聚氨酯材料生產的胺類擴鏈劑。

HQEE的化學名稱為對苯二酚二羥乙基醚,一種分子結構對稱的固體芳香族二醇擴鏈劑,適用于 MDI 型聚氨酯體系,可用于生產澆注型聚氨酯彈性體,也可用于高性能熱塑性聚氨酯彈性體,耐溫氨綸及混煉型聚氨酯彈性體等的生產。

由此可見,湘園新材在產能利用率低的情況下,該公司還要募資擴產,新增的產能未來如何消化?

毛利率大幅下降 三年研發投入不及一次分紅

湘園新材成立于2001年,截止招股說明書簽署日,該公司已獲得46項發明專利,基本平均每年兩個發明專利。但值得注意的是,該公司近來的發明專利申請有所放緩。該公司最近取得發明專利是在2021年5月份取得,此后再無發明專利,而且,從2017年4月份至今的六年時間內,該公司僅取得三項發明專利,分別在2020年9月份和2021年5月份。

與此同時,從2020年至2022年(以下簡稱報告期),湘園新材的毛利率在持續大幅下降,主營業務毛利率分別為50.64%、35.04%和34.39%,受原材料價格波動、產品價格及結構變化、下游客戶需求等因素影響存在一定的波動。

湘園新材表示,如果未來原材料價格出現較大波動、下游客戶需求下降、行業競爭加劇等因素導致產品成本或價格波動,則可能導致公司毛利率水平較大波動甚至下降,從而對公司的經營造成不利影響

報告期內,湘園新材的研發費用分別為1541.86萬元、1,728.65萬元和2,170.7萬元,占營業收入的比例分別為5.77%、5.12%和5.86%。研發費用占比較為平穩,但研發投入金額并不大,三年合計5441.21萬元。

然而,湘園新材在2021年一次性分紅就5082萬元,基本與期三年研發投入持平。截至本招股說明書簽署日,周建直接持有發行人40.5%的股份,通過持有榮彬創投間接控制發行人 16.93%的股份,合計控制發行人57.43%的股份,為發行人的控股股東;周建和楊惠琦為夫妻關系,周蓓玲系周建、楊惠琦夫婦之女,周蓓玲直接持有發行人7%的股份;楊惠琦直接持有發行人7%的股份。周建、楊惠琦及周蓓玲已簽署《一致行動協議》,系一致行動人,三人合計控制發行人71.43%的股份,周建、楊惠琦、周蓓玲為發行人實際控制人。

由此可見,5000多萬元的分紅有近3500萬元落入了實控人全家的口袋中,而該公司在研發投入上的“吝嗇”,或許就是該公司發明專利減少,毛利率大幅下降的原因之一。

第一大供應商業績下降

招股書顯示,報告期內,浙江閏土新材料有限公司(以下簡稱閏土股份)前五大供應商中的閏土股份較為突出,采購占比分別為18.58%、27.41%和9%,報告期內分別為湘園新材的第一大、第二大和第三大供應商。

然而,作為湘園新材的大供應商,閏土股份2022年三季報顯示,該公司的主營收入為48.66億元,同比上升14.47%;歸母凈利潤5.5億元,同比下降17.73%;扣非凈利潤3.89億元,同比下降16.53%;其中2022年第三季度,公司單季度主營收入14.46億元,同比下降3.31%;單季度歸母凈利潤5052.01萬元,同比下降81.15%;單季度扣非凈利潤5045.99萬元,同比下降68.32%。

事實上,湘園新材的業績也曾下降。招股書顯示,2020-2022年,湘園新材營業收入分別為26702.98萬元、33766.84萬元和37055.48萬元,歸屬于母公司所有者的凈利潤分別為7170.30萬元、6618.64萬元和7600.35萬元。值得注意的是,2020年、2021年凈利潤持續下滑,該公司的凈利潤下降因為主要受到MOCA產品影響所致。

從收入結構上來看,湘園新材歷年收入較為依賴MOCA(擴鏈劑的一種)產品的銷售。報告期內,該公司來源于MOCA產品的收入分別占其主營業務收入的86.41%、82.23%和76.09%。

值得注意的是,受原材料鄰硝大幅漲價以及外銷海運成本飆升的影響,近年來湘園新材MOCA產品毛利率呈下降趨勢。報告期內,MOCA內銷的毛利率分別為53.52%、38.44%和35.04%,MOCA外銷的毛利率分別為53.30%、30.73%和35.98%。

《電鰻快報》

熱門

手機版

手機版

相關新聞