2019-07-26 10:23 | 來源:證券日報證事聽公號 | 作者:俠名 | [房地產] 字號變大| 字號變小

永遠不要擔心你擔心的事兒,因為他遲早會來。

正如蘇州政府5月份所言,如果房地產市場的幾大指標得不到控制,調控將會即刻加碼。事實上,蘇州年內第四次樓市調控收緊政策已于7月24日晚間正式落地。

根據蘇州市政府發布的《關于進一步完善全市房地產市場平穩健康發展的工作意見》,從今日起,將從嚴格宅地出讓、調整購房政策、擴大限售范圍、加強信貸管理等方面,加碼樓市調控。

蘇州市政府關于進一步完善我市房地產市場平穩健康發展的工作意見

具體內容如下:

一、進一步加強用地出讓管理。加大土地供應保障力度,嚴格執行住宅用地供應計劃,保障土地市場供需適度。嚴格施行購地自有資金申報核查制度,競買企業應說明購地資金來源并作出承諾。住宅用地出讓競買保證金調整為30%~50%區間設置,具體在出讓公告中設定。競得人申報自有資金不實的,取消競得資格沒收保證金或終止出讓合同沒收定金,并將競得人相關違法違規行為納入企業誠信系統。住宅用地鼓勵實行“限房價、限地價”出讓方式。

二、調整居民購房政策。非本市戶籍居民家庭在蘇州市區、昆山市、太倉市范圍內申請購買第1套住房時,應提供自購房之日起前3年內在蘇州市范圍內連續繳納2年及以上個人所得稅繳納證明或社會保險(城鎮社會保險)繳納證明。

三、擴大住房限制轉讓實施范圍。對蘇州市區新建商品住房、二手住房實施限制轉讓措施。自本意見實施之日起,蘇州市區范圍內新取得預(銷)售許可的商品住房項目(含已經取得預售許可尚未開始網簽的項目),購房人自取得不動產權證之日起滿3年后方可轉讓;二手住房通過市場交易購房人新取得不動產權證滿5年后方可轉讓。

四、進一步加強住房信貸稅收管理。加強房地產信貸宏觀審慎管理,在嚴格執行差別化住房信貸政策基礎上,金融監管部門聯合督促銀行機構將新增貸款中房地產貸款占比控制在合理水平;對明顯存在違反宏觀調控政策的,依法依規采取相應監管措施。加大對房地產開發項目土地增值稅預征和清算環節管理力度,實施預售備案價格預警線管理。全面應用房地產價格評估技術,加強存量房交易合同監管和稅收征管。

本意見自2019年7月25日起實施。

貝殼研究院首席市場分析師許小樂稱,“穩”是當前及未來房地產市場的重點內容,因此,任何引起市場及預期不穩的因素都會被遏制。

不得不說,蘇州多次升級樓市調控政策的背后,與其今年持續火爆的土地市場以及房價上漲不無關系。

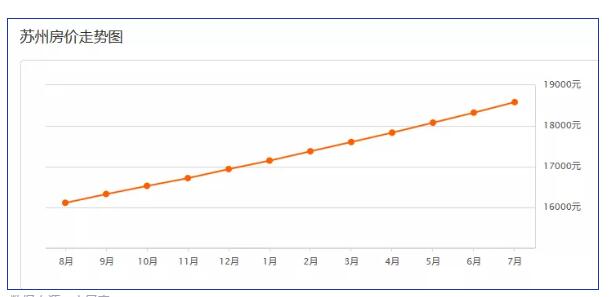

證事聽君查閱資料發現,在土地市場方面,4月份蘇州住宅用地成交溢價率達38%,且“地王”地塊頻繁出現。同時,今年更出現3次百億元級別的土拍“盛宴”;價格方面,蘇州7月份二手房掛牌均價為18583元/m²,環比上漲1.41%,同比上漲16.15%,并且從近一年的房價表現來看,呈現持續上漲趨勢。

數據來源:安居客

正是基于這樣的背景下,僅5月份單月,蘇州就先后三次出手為樓市降溫。

近期蘇州樓市調控回顧:

5月11日

蘇州市發布《關于進一步促進全市房地產市場持續穩定健康發展的補充意見》,對蘇州工業園區全域、蘇州高新區部分重點區域,新房限售3年;蘇州工業園區全域二手房,限售5年。

5月16日

蘇州市工業園區管委會發布《關于貫徹<市政府關于進一步促進全市房地產市場持續穩定健康發展的補充意見>的通知》,將“五年一學位”調整為“九年一學位”。

5月17日

吳江區自然資源和規劃局發布《關于吳地網(2019)7號公告地塊掛牌出讓的補充公告》,該宗地塊的市場指導總價、網上競價中止價格及一次性報價全部降低。

58安居客房產研究院首席分析師張波稱,透過蘇州四次加碼樓市調控也可以看出,未來房價與地價的異動必是監管層關注的重點,與此同時,政策的密度和強度也會隨著調控結果的變化而進行快速調整和反饋。

在證事聽君看來,7月份的房地產市場是比較有意思的。因為就在蘇州火燎燎地為樓市降火之前,河南省開封市的樓市限售令又一次上演了放松、取消放松的“到此一游”式調控。

事實上,對于三四線城市來說,政策的“一日游”無疑顯示出部分三四線城市對于樓市景氣度的隱憂。

以開封為例,安居客線上數據顯示,2019年以來,開封市二手房市場并未出現明顯波動。截至目前,開封市二手房均價為6765元/平方米,環比上月僅上漲0.30%。另外從掛牌價格的變動區間來看,今年1月份至7月份前,二手房掛牌價格的變化區間都在100元/平方米之間。

在張波看來,數據上看,開封市房地產市場并未呈現明顯的冰封狀態,所以,之前其限售政策解除更多的或是從“未雨綢繆”角度進行。即在房企加速回歸一二線城市,而致使三四線及以下城市土地市場再次遇冷的背景下,進行“政策儲備”。

不過,鑒于上述政策只能“一日游”,預計后期三四線城市跟進政策松綁的動作可能放緩。

此外,從房企角度來說,融資和拿地是其進入頭部梯隊的重要入場券,然而,銷售市場和融資環境目前卻并不算友好。

國家統計局數據顯示,1月份至6月份,商品房銷售面積75786萬平方米,同比下降1.8%,降幅比前5個月份擴大0.2個百分點。目前,商品房銷售面積同比增速已連續5個月出現負增長現象,且跌幅繼續呈現小幅擴大趨勢。

而融資方面,雖然受整體市場流動性放松影響,房企融資的難度和成本在今年一季度有所緩解,但伴隨著局部地區土地市場的驟然升溫,繼房地產融資渠道中的信托通道先被收緊后,國家發改委7月12日發布的《關于對房地產企業發行外債申請備案登記有關要求的通知》,也為房企外債發行戴上“緊箍咒”。

如果說龍頭房企還可以通過甩賣資產等方式來實現快速變現,以謀求“活下去”,那對于眾多中小房企而言,在并不具備資金優勢、拿地優勢的當下,如果熬不下去,宣告破產、被兼并或強制清算,將是其最后的結果。

張波稱,融資對房企發展的作用不容忽視。從目前的整體情況來看,預計下半年房企融資環境仍難言樂觀,尤其是如果個別城市土地市場表現得仍較為激進,預計還將面臨更為嚴格的資金監管。

《電鰻快報》

熱門

手機版

手機版

相關新聞