2020-11-30 10:32 | 來源:投資者網(wǎng) | 作者:俠名 | [上市公司] 字號變大| 字號變小

?在北京房地產(chǎn)企業(yè)中有“京城一哥”之稱的首開股份,正面臨一道道亟需解決的難題。

11月10日,北京首都開發(fā)控股集團(tuán)有限公司(下稱“首開股份”,600376.SH)交出了一份銷售“成績單”。

銷售數(shù)據(jù)顯示,今年前10個月,公司累計簽約面積273.12萬平方米,同比增長2.74%;簽約金額768.68億元,同比下降0.09%。

表面看,雖然只是個別數(shù)據(jù)微降,但與同行比較,首開股份這份績單并不算出彩。

因?yàn)樵?ldquo;金九銀十”的樓市黃金周期間,百強(qiáng)房企大都延續(xù)了高速增長的態(tài)勢。貝殼研究院數(shù)據(jù)顯示,10月份單月房企同比增速超過20%。另外,截至10月末,已有超8成房企業(yè)績實(shí)現(xiàn)同比增長。

回顧2020年,首開股份出現(xiàn)盈利下滑的態(tài)勢,不僅如此,因前期加速擴(kuò)張導(dǎo)致公司身背重債,公司因此出現(xiàn)資金鏈緊張、對外擔(dān)保、“三道紅線”越線等一系列問題。

在北京房地產(chǎn)企業(yè)中有“京城一哥”之稱的首開股份,正面臨一道道亟需解決的難題。

關(guān)鍵盈利指標(biāo)雙雙走低

首開股份作為北京本土房企,素有“一部首開股份史,半座北京城”盛名,至今公司在地產(chǎn)江湖已闖蕩了30多年,先后開發(fā)及承建了著名的西羅園小區(qū)、方莊、望京新城、回龍觀、國家體育館、五棵松籃球館等眾多知名建筑。

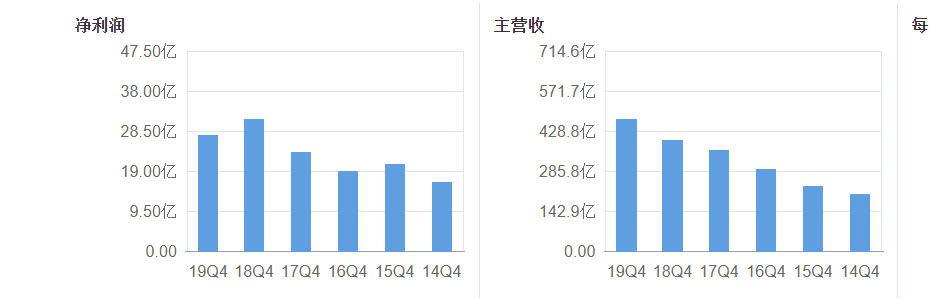

但頭頂“京城一哥”光環(huán)的首開股份,其心思不止于此,2016年,首開股份開始加大在京外區(qū)域布局,吹響全國擴(kuò)張的號角后,首開股份業(yè)績開始大幅上漲。從2014年至今來看,首開股份的營收一路爬升,但細(xì)窺公司的凈利潤卻一直都不太穩(wěn)定。

來源:Choice數(shù)據(jù)

例如:2017年至2019年,首開股份收入仍在大幅提速,但凈利潤卻呈現(xiàn)波動下降態(tài)勢。期內(nèi)首開股份凈利潤分別為23.16億元、31.67億元、27.58億元,同比增速約22%、37%、-13%,扣非后凈利同比增長約-36%、180%、-6%。可以看出,在2018年的一度猛漲后,首開股份凈利潤開始快速下降,整體表現(xiàn)如同坐上“過山車”。

進(jìn)入2020年,該趨勢并未得到改善。受疫情影響,首開股份業(yè)績開始“跌跌不休”,不僅營收首次下滑,利潤亦在不斷走低。今年上半年首開股份營收約180.26 億元,同比降 22.45%;歸母凈利潤約 12.79 億元,同比降 38%。

同時,今年三季度,首開股份錄得營收累計約244.07億元,同比降17.39%;歸母凈利潤累計為13.75億元,同比降42.12%。

針對業(yè)績下滑,首開股份歸結(jié)為兩方面原因:其一,受疫情影響,其二受結(jié)算時點(diǎn)、結(jié)算項(xiàng)目毛利率較低及規(guī)模較小等因素影響。

值得留意的是,在代表房企盈利能力的銷售利潤率、凈資產(chǎn)收益率指標(biāo)表現(xiàn)上,首開股份同比亦出現(xiàn)下滑。據(jù)同花順(147.990,7.08,5.02%)iFinD數(shù)據(jù)統(tǒng)計,2019年上述兩項(xiàng)指標(biāo)分別為11.83%、1.24%,而截至今年9月,兩指標(biāo)下滑至9%、0.23%,這顯示公司的盈利能力正在逐漸走弱。

“盈利能力一旦下降,其資金回籠能力就較弱。”上海中原地產(chǎn)首席分析師盧文曦向《投資者網(wǎng)》表示,房企高速擴(kuò)張時期,價格方面往往很難有太多溢價的空間,高溢價產(chǎn)品對銷售速度會產(chǎn)生一定影響,影響整體周轉(zhuǎn)速度。

一個典型例子是,多數(shù)在一線城市拿高價地的房企,銷售時會受到限價政策影響,進(jìn)而導(dǎo)致利潤空間被壓窄。

“如此一來,房企盈利能力將走低。一方面,產(chǎn)品不能過高溢價;另一方面,為了適應(yīng)高周轉(zhuǎn),企業(yè)將主動降低價格。并且,隨著近兩年土地價格抬升,在‘限價天花板’下,房企銷售速度一旦放緩,利潤水平將出現(xiàn)下降。”盧文曦進(jìn)一步解釋。

“三道紅線”之下接連犯規(guī)

前些年在土地市場的高歌猛進(jìn),讓首開股份背負(fù)了沉重的債務(wù)負(fù)擔(dān)。不僅如此,隨著融資新規(guī)“三道紅線”的靴子落地,負(fù)債累累的首開股份接連“踩線”。

三季度監(jiān)管部門出臺了融資新規(guī),分別為:一是剔除預(yù)收款后的資產(chǎn)負(fù)債率不得大于70%,二是凈負(fù)債率不得大于100%,三是現(xiàn)金短債比不得小于1倍。根據(jù)觸線情況,新規(guī)將房企分為“紅、橙、黃、綠”四檔,分檔設(shè)定有息負(fù)債規(guī)模的增速閾值。若房企三道紅線全部觸及,則有息負(fù)債就不能再增加;若觸及兩條,則有息負(fù)債規(guī)模增速不得超過5%;觸及一道,則規(guī)模增速不得超過10%;一道未中,則規(guī)模增速不得超過15%。

以首開股份2019年報數(shù)據(jù)來看,首開股份股份觸及全部“三道紅線”:2019年公司剔除預(yù)收款后的資產(chǎn)負(fù)債率為75.35%,凈負(fù)債率為169.82%,現(xiàn)金短債比為0.96。

進(jìn)入2020年,情況略有改善。據(jù)公司財報及Wind數(shù)據(jù),截至2020年6月末,首開股份剔除預(yù)收款后的資產(chǎn)負(fù)債率為75.29%,凈負(fù)債率為174%,現(xiàn)金短債比為1恰好擦“線”而過,三道紅線下越線“兩道”。

事實(shí)上,今年首開股份現(xiàn)金短債比“達(dá)標(biāo)”主要得益于貨幣資金較去年有所增加,而若賬面資金中剔除受限制資金,首開股份依舊三線“全觸”。

“首開股份股份確實(shí)都有觸及監(jiān)管部門近期新出臺的三道紅線,公司接下來將通過加快周轉(zhuǎn)、控制負(fù)債等舉措改善相關(guān)指標(biāo)。”對于觸碰紅線,首開股份相關(guān)負(fù)責(zé)人曾公開表示。不過,截至今年9月底,首開股份的總債務(wù)仍在增加,較2019年底增長了約225億元。

但對于觸碰“紅線”,盧文曦認(rèn)為,房企需要通過加速回籠資金、降價銷售等行為實(shí)現(xiàn)降杠桿。

盧文曦指出,“近期,哪怕是大房企都開始出售股份、項(xiàng)目,這在往年都是小房企的常規(guī)操作,可見,三道紅線下房企承受了較大壓力。而當(dāng)前房企也只能通過降杠桿來規(guī)避紅線帶來的負(fù)面影響,否則的話,會影響企業(yè)后期融資。”

盡管如此,首開股份降杠桿的決心依舊不夠,同時,公司若想通過控負(fù)債和加速銷售的方式實(shí)現(xiàn)債務(wù)“達(dá)標(biāo)”,短期內(nèi)顯然有些困難。

公告顯示,2017年至2019年及2020年9月末,首開股份的負(fù)債總額分別為1937.88億元、2377.43億元、2454.74億元及2679.62億元,資產(chǎn)負(fù)債率為80.59%、81.58%、80.92%和81.13%,處于行業(yè)高水平。

深陷“債務(wù)泥潭 ”如何自拔

在一度陷入盈利下滑、資金緊張困局后,首開股份把注意力轉(zhuǎn)向了融資擔(dān)保。

11月16日,首開股份公告稱,對怡和置業(yè)、常熟耀泰兩家參股子公司,進(jìn)行不超過10.4億元融資擔(dān)保的消息。由于旗下地產(chǎn)項(xiàng)目尚在開發(fā)期,并未進(jìn)行收入結(jié)算,上述兩家公司目前的營收為0元。

知名地產(chǎn)分析師嚴(yán)躍進(jìn)向《投資者網(wǎng)》直言:“擔(dān)保金額較高,某種程度上說明項(xiàng)目公司的資金渴求大。”

截至公告披露日,首開股份及其控股子公司的最新對外擔(dān)保額為434.3億元,占上市公司最近一期經(jīng)審計凈資產(chǎn)的147.3%;對控股子公司的對外擔(dān)保總額為187.12億元,占上市公司最近一期經(jīng)審計凈資產(chǎn)的63.45%。

“擔(dān)保工作有助于緩解資金壓力,但一旦擔(dān)保過多,企業(yè)負(fù)債提高,對其經(jīng)營必然帶來較大風(fēng)險。”嚴(yán)躍進(jìn)對此表示擔(dān)憂。

值得一提的是,首開股份前三季度凈利潤不到15億,扣除非經(jīng)常性損益后的凈利則亦僅剩6.1億元,基于此,公司是否能承擔(dān)超400億的對外擔(dān)保仍是疑問。同時,在經(jīng)濟(jì)受疫情沖擊仍處于修復(fù)階段的大背景下,公司何時能從資金緊張的泥潭中走出也未可知。

對于上述疑問,《投資者網(wǎng)》多次聯(lián)系首開股份投資者關(guān)系部門,但公司并未作出回應(yīng)。(思維財經(jīng)出品)■

《電鰻快報》

熱門

4

5

6

7

8

9

10

版") 手機(jī)版

手機(jī)版

相關(guān)新聞