2021-03-25 21:30 | 來源:東方財富 | 作者:俠名 | [資訊] 字號變大| 字號變小

三大指數今日收盤漲跌不一,其中滬指綠盤報收,創業板指漲近1%。市場成交量萎縮,兩市合計成交不足7000億,行業板塊漲跌互現,......

三大指數今日收盤漲跌不一,其中滬指綠盤報收,創業板指漲近1%。市場成交量萎縮,兩市合計成交不足7000億,行業板塊漲跌互現,數字貨幣概念股大漲,碳交易概念股大跌。

近期國際形勢趨于嚴峻,今天跟大家分享關于國防軍工行業和3只個股的研報內容。如您有感興趣的行業、個股也可以留言與我們交流,與君共勉。

華泰證券:

國防信息化浪潮起,國產替代進行時

3月24日,華泰證券發布航天軍工行業深度報告,圍繞中美國防信息化差異、被動元器件需求、連接器市場、電源行業及軍工半導體等維度進行分析,認為在多重利好提振下,我國國防信息化建設有望全面啟動。核心內容如下:

國防信息化大潮涌動,國產替代進行時

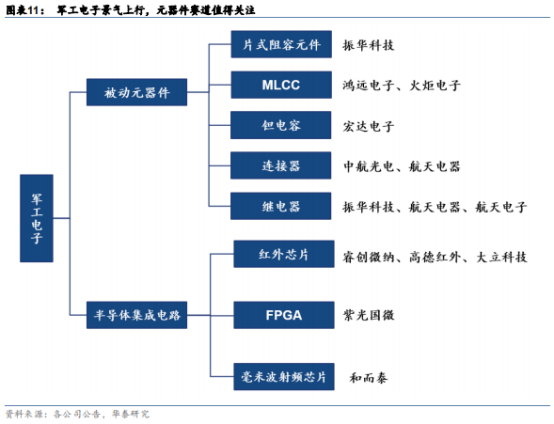

我國信息化裝備發展水平仍遠遠落后于美國,在政策面利好、國防預算超預期、軍改基本落地等多重利好提振下,我國國防信息化建設有望全面啟動。軍工電子作為信息化武器裝備產業鏈上游,其需求將有望迎來持續增長。首次覆蓋【鴻遠電子】(增持,目標價 138.38 元)、【睿創微納】(買入,目標價105.05 元)、【航天電器】(買入,目標價 58.00 元)、【中航光電】(買入,目標價 76.32 元)和【火炬電子】(買入,目標價 66.50 元)。

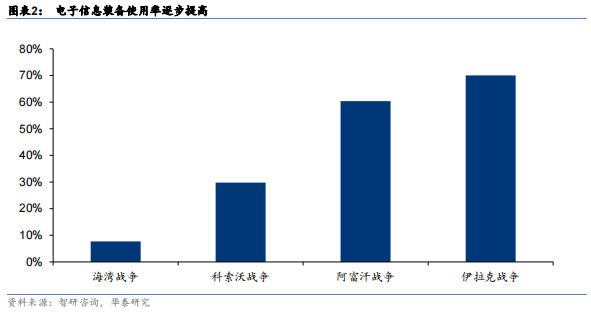

中美信息化先進水平存在差距,強軍目標推動行業發展

在現今信息安全事件頻發的復雜環境中,實現國防信息系統裝備自主可控是我國軍工行業必走之路。對標世界先進水平,我國信息化武器裝備與美國差距較大。十四五規劃指出,加快機械化信息化智能化融合發展,確保 2027年實現建軍百年奮斗目標。《十九大》報告明確指出,力爭到 2035 年基本實現國防和軍隊現代化,到本世紀中葉把人民軍隊全面建成世界一流軍隊。華泰認為,中長期政策規劃是國防信息化成長的重要邏輯支點,在信息化戰爭中,高端信息化裝備離不開上游元器件的支持。

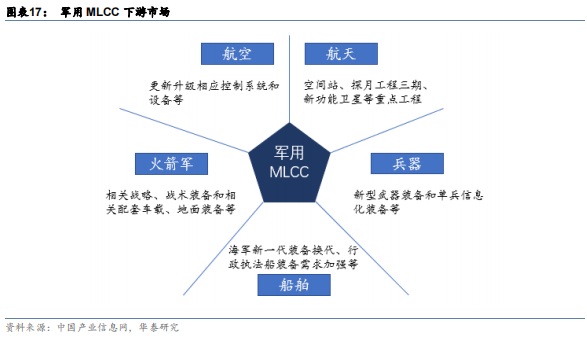

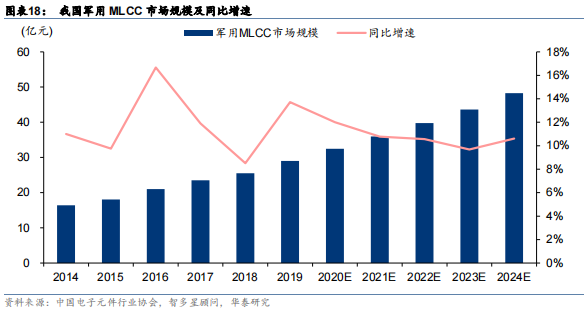

被動元器件需求向好、軍民領域應用廣泛

被動元器件是優質賽道,下游空間較大。MLCC 是當前市場份額最高的電容器產品,將充分受益軍民兩大領域電子元器件高景氣度。根據鴻遠電子 2020半年報,預計 2020 年中國軍工 MLCC 需求量將達到 3.5 億只,到 2024 年需求量將達 5.2 億只。結合中國電子元件行業協會的價格數據,我們預計2024年我國軍用MLCC市場規模有望達到48.26億元,2020-2024年CAGR(復合年均增長率)約 10.4%。

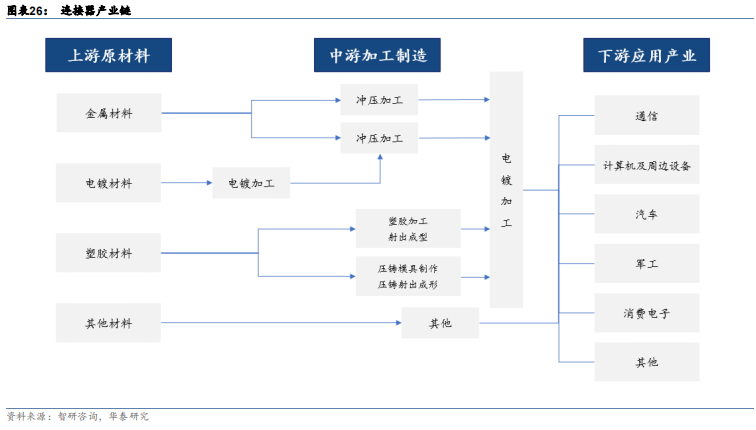

信號傳輸關鍵器件,連接器市場規模穩步上升

連接器是系統或整機電路單元之間電氣連接或信號傳輸必不可少的關鍵元件,廣泛應用于軍工、通訊、汽車等領域。連接器企業具有較高的技術壁壘和市場壁壘,市場份額主要集中于頭部企業。根據 2019 年各公司收入口徑,在軍用連接器領域,中航光電占據了國內市場 64%的份額,航天光電占據了 25%的份額。根據中國產業信息網整理,預 2020 年到 2025 年,我國連接器市場規模 CAGR 為 7.7%,2025 年市場規模達到 354 億美元。

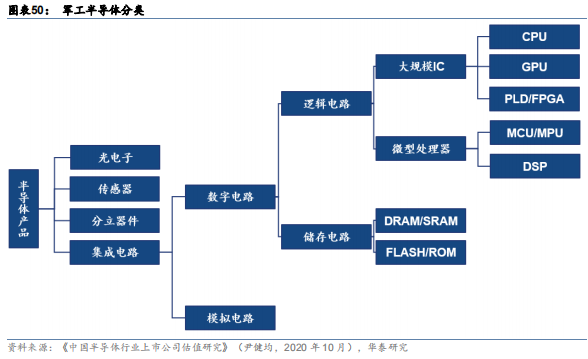

電源行業高景氣,軍工半導體需求擴張

電源是電子設備的心臟,在軍工及通訊領域應用廣泛。隨著裝備電氣化趨勢明顯,軍用電源市場景氣度上行。根據 Reportlinker 預測,到 2025 年底,全球下一代軍用電源市場規模有望從 2019 年的 92.9 億美元增長到 156.5 億美元,CAGR 為 7.74%。軍工半導體細分賽道多品類開花,GPU、DSP、FGPA、SoC芯片國產化需求迫切,國產替代前景廣闊;紅外芯片產品市場前景明朗。

東吳證券:

逢低布局高成長優質標的,關注軍工國企改革投資機會

3月21日,東吳證券發布國防軍工行業研報,圍繞最新政策、行業估值、軍工國企改革、投資主線等維度進行分析,基于軍工行業景氣度持續提高、核心企業業績增長確定性強,維持行業“增持”評級,核心內容如下:

十四五規劃明確強軍目標,軍費持續增加將驅動行業長期穩健發展

3月12日新華社發布《中華人民共和國國民經濟和社會發展第十四個五年規劃和 2035 年遠景目標綱要》在武器裝備發展方面,綱要明確提出“加快機械化信息化智能化融合發展”,“加快武器裝備現代化,聚力國防科技自主創新、原始創新,加速戰略性前沿性顛覆性技術發展,加速武器裝備升級換代和智能化武器裝備發展”。2021 年國防預算同比增長 6.8%至 13553 億元,隨著國內經濟實力的提升,預計國內國防預算有望持續穩定增長,將帶動軍工行業長期穩健發展。

估值回落后優質個股配置性價比凸顯,建議逢低布局上游高成長優質標的

據板塊 2020 年業績預告/快報數據,軍用新材料核心企業利潤增速52.22%,電子元器件核心企業利潤增速達 70.87%,已披露年報的中航高科、北摩高科、七一二等重點企業主營業務業績均大幅增長,此外中航高科 2021 年新材料業務利潤總額經營目標同比增長 67%,預示了航空復材產業鏈將延續 2020 年的高景氣。

國企改革進入攻堅階段,建議關注軍工板塊國企改革投資機會

軍工行業是歷次國企改革的重點領域,東吳預計 2021 年軍工領域雙百行動、科研院所轉制、混合所有制改革、科改示范行動等改革工作將深入推進。上市軍工企業資本運作和混改工作已逐漸加速,有望提高上市軍工企業的資產質量和經營效率,有助于提升板塊的盈利能力和投資價值。

估值大幅回落后板塊優質個股配置性價比凸顯,建議重點布局上游優質高成長標的,建議關注國企改革的投資機會:(1)軍用元器件和新材料:上游元器件和原材料領域核心企業業績與估值匹配度更佳,重點推薦火炬電子、鴻遠電子、宏達電子、西部超導、光威復材,關注振華科技、中航光電、航天電器、中航高科、菲利華、三角防務。(2)國企改革:2021 年軍工國企改革有望加速,建議關注中航機電、四創電子、航天電器、航天發展。

核心組合推薦:【西部超導】【火炬電子】【鴻遠電子】【中航沈飛】【光威復材】

個股研報

編者按發布時間序列將相關個股研報排序,研報內容為公司基本面分析或自上而下消息面分析,不涉及技術面討論,僅供參考,內容如下:

北摩高科:業績高速增長符合預期,制動龍頭充分受益于軍民航空產業高景氣周期(3月21日)

公司發布2020年報,全年實現營業收入6.87億元,同比+65.95%;實現歸母凈利潤3.16億元,同比+49.08%;實現扣非歸母凈利潤3.08億元,同比+47.31%。多項財務指標揭示產業進入高景氣周期

天風證券認為,國防軍工景氣度擴張期將為十年維度,跨越式裝備發展驅動軍機需求大幅提升。公司剎車盤搭載 A320 成功試飛, 民航需求持續擴大,中國或形成萬億市場。隨著“十四五”進入跨越式發展階段,公司對應產品將持續受益于我軍航空裝備的升級換代;民機方面,公司產品再次實現突破,有望進入加速排產期。維持“增持”評級。

西部超導:業績快報利潤高增,規模效應初現(3月3日)

公司發布2020年度業績快報公告,全年實現營業收入211,283.30萬元,同比增長46.10%,實現歸母凈利潤37,102.70萬元,同比增長134.47%,實現歸母扣非凈利潤29,957.19萬元,同比增長169.91%。

中信建投認為,公司是我國軍用高端鈦合金材料的主要供應商,在技術積累和產能建設方面均處于領先地位,持續為我國國防裝備重點型號提供鈦材產品,同時積極向高溫合金領域擴展,技術研發和產能建設穩步推進,當前航空航天領域是我國國防建設的重點序列,對于高端合金材料的需求持續旺盛;公司是目前全球唯一的鈮鈦錠棒、超導線材、超導磁體的全流程生產企業,目前MRI、MCZ、科研用加速器等領域對低溫超導產品存在較強需求。維持“增持”評級。

睿創微納:下游需求旺盛,業績高速增長(2月2日)

1月28日,公司發布業績預增公告,預計2020年實現歸母凈利潤5.90億元,同比增長192%;扣非的歸母凈利潤為5.43億元,同比增長209%。

中信建投認為,凈利快速增長的原因包括:公司持續加大研發投入和新產品開發力度,擴大銷售,訂單充足,營收大幅增長;伴隨著營收大幅增長以及產品結構調整,公司毛利率有所增長。公司專注于非制冷紅外熱成像與 MEMS 傳感技術開發,技術水平處于國內領先、國際先進地位;隨著紅外技術日益成熟和成本的下降,軍民兩大領域下游市場將保持較快增長,帶動公司業績較快增長。維持“增持”評級。

《電鰻快報》

熱門

手機版

手機版

相關新聞