2023-05-09 14:16 | 來源:新浪證券 | 作者:俠名 | [IPO] 字號變大| 字號變小

?此前,大漢軟件也曾逐夢科創(chuàng)板IPO,但因被連續(xù)追問科創(chuàng)屬性,僅半年就自行撤回申請,而后轉(zhuǎn)戰(zhàn)創(chuàng)業(yè)板。對比兩次招股書,我們可以發(fā)現(xiàn)大漢軟件大幅減少了“健康碼”相關(guān)的...

近日,深交所上市審核委員會通過了大漢軟件股份有限公司的首發(fā)申請。大漢軟件股份有限公司,是一家數(shù)字政府領(lǐng)域的軟件開發(fā)商和技術(shù)服務(wù)商;主要為我國各級政府及其組成部門提供“互聯(lián)網(wǎng)+政務(wù)服務(wù)”平臺建設(shè)、數(shù)字政府門戶平臺建設(shè)及相關(guān)運維服務(wù)。

此前,大漢軟件也曾逐夢科創(chuàng)板IPO,但因被連續(xù)追問科創(chuàng)屬性,僅半年就自行撤回申請,而后轉(zhuǎn)戰(zhàn)創(chuàng)業(yè)板。對比兩次招股書,我們可以發(fā)現(xiàn)大漢軟件大幅減少了“健康碼”相關(guān)的內(nèi)容,同時公司的經(jīng)營狀況并不樂觀,業(yè)績出現(xiàn)大幅波動,毛利率逐年下滑。

業(yè)績波動大 毛利率呈持續(xù)下滑趨勢

據(jù)公司招股書,2020—2022年,大漢軟件的營業(yè)收入分別為2.68億元、2.93億元、3.46億元,分別同比增長為9.4%、9.3%、18.1%;雖然營收連年增長,但2021年公司卻陷入了增收不增利的泥潭。報告期內(nèi)分別實現(xiàn)凈利潤0.78億元、0.70億元、0.89億元,同比變動分別為36.84%、-10.26%、27.14%。

(數(shù)據(jù)來源:大漢軟件招股書上會稿)

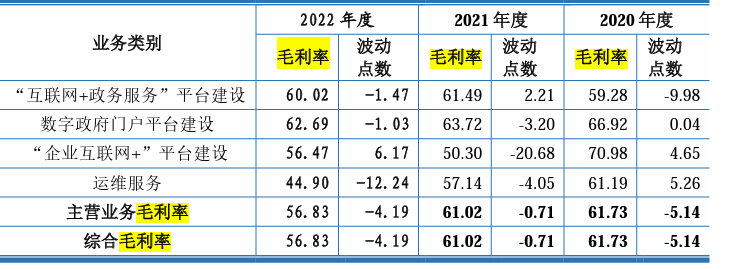

不僅如此,大漢軟件的毛利率也在逐年下滑,2020年度到2022年度的綜合毛利率分別為61.73%、61.02%、56.83%。

(數(shù)據(jù)來源:大漢軟件招股書上會稿)

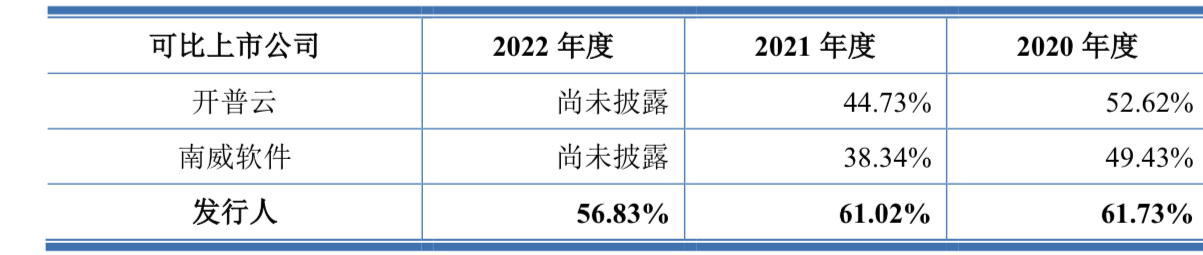

除毛利率連年下滑外,公司的毛利率水平還明顯高于行業(yè)內(nèi)可比公司,以開普云(47.420,-0.27,-0.57%)和南威軟件(15.200,-0.48,-3.06%)為例:2020年大漢軟件銷售毛利率分別高出開普云、南威軟件9.11%、12.30%;2021年大漢軟件銷售毛利率分別高出開普云、南威軟件16.29%、22.68%。

(數(shù)據(jù)來源:大漢軟件第一輪問詢與回復(fù))

對此,深交所也要求大漢軟件說明分析公司未來毛利率的變化趨勢和影響因素,公司稱主要是因為部分業(yè)務(wù)區(qū)域新冠疫情反復(fù)以及人力成本的增加導(dǎo)致開發(fā)運維成本大幅增加,同時和行業(yè)其他公司相比,因業(yè)務(wù)模式不同而在毛利率方面有所差異。

應(yīng)收賬款大幅增加 暗藏壞賬風(fēng)險

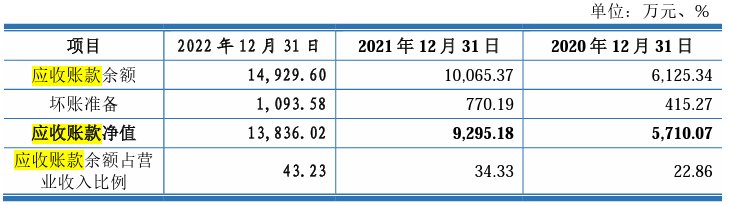

根據(jù)招股書披露,大漢軟件報告期內(nèi)的應(yīng)收賬款增速較快,2020—2022年應(yīng)收賬款余額分別0.61億元、1.00億元、1.49億元,同比變動-59.06%、63.93%、49.00%;占營業(yè)收入比例分別為22.86%、34.33%、43.23%。

(數(shù)據(jù)來源:大漢軟件招股書上會稿)

除此之外,公司應(yīng)收賬款周轉(zhuǎn)率亦不容樂觀,呈現(xiàn)逐年下降趨勢。報告期內(nèi),公司應(yīng)收賬款周轉(zhuǎn)率分別為4.95次、3.62次、2.76次。

這或說明大漢軟件的收款能力不強,可能會有潛在的訴訟風(fēng)險。同時較低的資金周轉(zhuǎn)率還會影響公司的現(xiàn)金流,公司的收入不能及時轉(zhuǎn)化為現(xiàn)金,可能會導(dǎo)致公司的資金周轉(zhuǎn)困難或者增加借款成本。

對于應(yīng)收賬款的大幅增加,大漢軟件解釋為公司的銷售規(guī)模快速增長,且銷售回款增速小于收入增速,同時集成商客戶比例增加導(dǎo)致應(yīng)收回款整體周期增加。同時,高額的應(yīng)收賬款也增加了公司的壞賬風(fēng)險,如果客戶無法按時還款,公司可能會損失部分應(yīng)收賬款。

存關(guān)聯(lián)交易金額增加風(fēng)險 或影響經(jīng)營獨立性

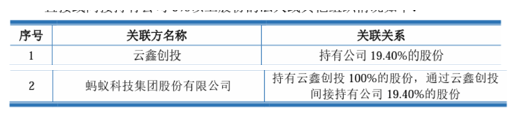

關(guān)聯(lián)交易方面,深交所也對大漢軟件進(jìn)行了大量問詢。2019年螞蟻集團(tuán)旗下的云鑫創(chuàng)投增資1.41億元并成為大漢軟件的第二大股東,持股比例高達(dá)19.40%。

(數(shù)據(jù)來源:大漢軟件招股書上會稿)

報告期內(nèi),公司與持有公司 5%以上股份的股東云鑫創(chuàng)投其同一控制下企業(yè)支付寶及其主要關(guān)聯(lián)方阿里云等存在關(guān)聯(lián)交易,報告期內(nèi)關(guān)聯(lián)銷售金額分別為2177.35 萬元、3024.73 萬元和 2526.19 萬元,占同期營業(yè)收入比例分別為8.13%、10.32%和 7.31%。

目前,大漢軟件與支付寶及阿里云的交易在平等、自愿的基礎(chǔ)上按照公平、公允和等價有償?shù)脑瓌t進(jìn)行,交易價格公允。支付寶及阿里云是“互聯(lián)網(wǎng)+政務(wù)服務(wù)”領(lǐng)域內(nèi)領(lǐng)先的集成商,未來公司關(guān)聯(lián)交易金額或存在增加的風(fēng)險。值得關(guān)注的是,若未來關(guān)聯(lián)交易規(guī)模進(jìn)一步提升,或?qū)⒂绊懝镜莫毩⑿院妥h價能力,并存在利益沖突和風(fēng)險暴露的可能性。

《電鰻快報》

1.本站遵循行業(yè)規(guī)范,任何轉(zhuǎn)載的稿件都會明確標(biāo)注作者和來源;2.本站的原創(chuàng)文章,請轉(zhuǎn)載時務(wù)必注明文章作者和來源,不尊重原創(chuàng)的行為我們將追究責(zé)任;3.作者投稿可能會經(jīng)我們編輯修改或補充。

熱門

4

5

6

7

8

9

10

信息產(chǎn)業(yè)部備案/許可證編號: 京ICP備17002173號-2 電鰻快報2013-2023 www.www.cqjiade.com

![]()

![]()

版") 手機(jī)版

手機(jī)版

相關(guān)新聞