2023-01-05 14:09 | 來源:中國經(jīng)濟(jì)網(wǎng) | 作者:俠名 | [IPO] 字號變大| 字號變小

聚威新材主要從事高性能改性塑料材料的研發(fā)、生產(chǎn)和銷售。公司長期專注于高性能改性塑料在汽車零部件行業(yè)的應(yīng)用。

1月10日,科創(chuàng)板上市委2023年第3次審議會議將召開,屆時將審議上海聚威新材料股份有限公司(以下簡稱“聚威新材”)的首發(fā)申請。保薦人(主承銷商)是第一創(chuàng)業(yè)(5.730,0.06,1.06%)證券承銷保薦有限責(zé)任公司,保薦代表人是關(guān)偉、劉濤濤。

聚威新材主要從事高性能改性塑料材料的研發(fā)、生產(chǎn)和銷售。公司長期專注于高性能改性塑料在汽車零部件行業(yè)的應(yīng)用。

截至招股說明書簽署日,炫彤科技持有聚威新材80.45%的股權(quán),為聚威新材的控股股東。聚威新材實際控制人為張?zhí)鞓s和王晶夫婦。本次發(fā)行前,張?zhí)鞓s和王晶分別持有炫彤科技90%和10%的股權(quán),分別持有香港宇發(fā)90%和10%的股權(quán);張?zhí)鞓s持有上海燁煌74.49%的份額,同時系上海燁煌的普通合伙人和執(zhí)行事務(wù)合伙人。因此,張?zhí)鞓s和王晶夫婦間接控制公司100%股份對應(yīng)的表決權(quán)。

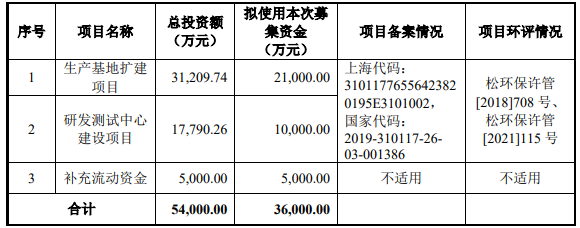

聚威新材擬在上交所科創(chuàng)板公開發(fā)行不超過1,850萬股,不低于發(fā)行后公司總股本的25%,擬募集資金36,000.00萬元,用于“生產(chǎn)基地擴(kuò)建項目”、“研發(fā)測試中心建設(shè)項目”、“補(bǔ)充流動資金”。

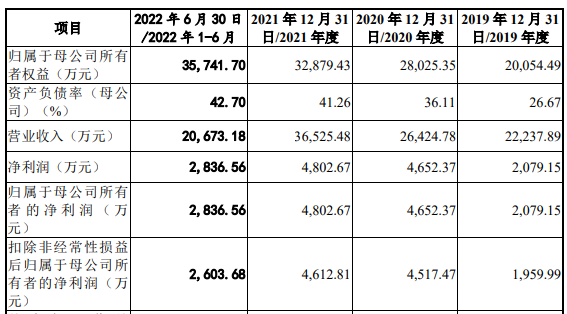

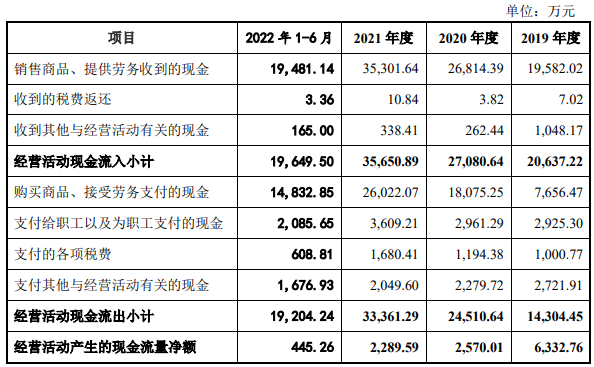

報告期內(nèi),聚威新材營收屢升,凈利逐年增長,但經(jīng)營活動產(chǎn)生的現(xiàn)金流量凈額逐年下降,凈現(xiàn)比逐年下降。

2019年-2021年及2022年1-6月,聚威新材營業(yè)收入分別為22,237.89萬元、26,424.78萬元、36,525.48萬元、20,673.18萬元,銷售商品、提供勞務(wù)收到的現(xiàn)金分別為19,582.02萬元、26,814.39萬元、35,301.64萬元、19,481.14萬元,收現(xiàn)比分別為0.88、1.01、0.97、0.94;凈利潤/歸屬于母公司所有者的凈利潤分別為2,079.15萬元、4,652.37萬元、4,802.67萬元、2,836.56萬元,經(jīng)營活動產(chǎn)生的現(xiàn)金流量凈額分別為6,332.76萬元、2,570.01萬元、2,289.59萬元、445.26萬元,凈現(xiàn)比分別為3.05、0.55、0.48、0.16。

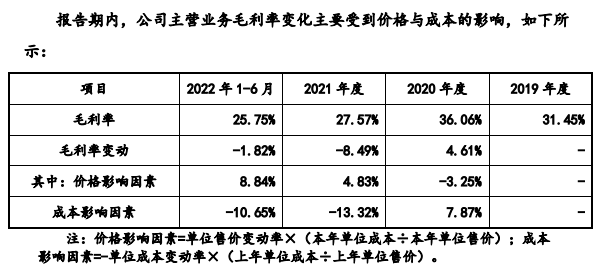

據(jù)界面新聞,聚威新材近年主業(yè)毛利率有所下滑。報告期內(nèi),公司主營業(yè)毛利率分別為31.45%、36.06%、27.57%和25.75%,存在一定波動,主要受原材料價格波動等因素的影響。

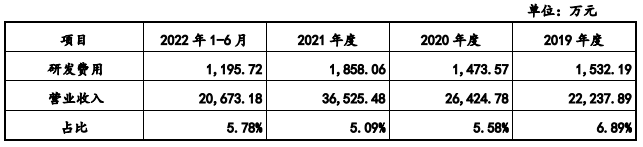

科創(chuàng)板日報報道指出,聚威新材近三年研發(fā)投入占比均處低位。2019-2021年,聚威新材研發(fā)投入占比處于低位,且近三年逐年下滑。2019-2021年,其研發(fā)投入占營收比例分別為6.89%、5.58%、5.09%。

凈利逐年增長經(jīng)營現(xiàn)金凈額逐年下降

報告期內(nèi),聚威新材營收屢升,凈利逐年增長,但經(jīng)營活動產(chǎn)生的現(xiàn)金流量凈額逐年下降,凈現(xiàn)比逐年下降。

2019年-2021年及2022年1-6月,聚威新材營業(yè)收入分別為22,237.89萬元、26,424.78萬元、36,525.48萬元、20,673.18萬元,銷售商品、提供勞務(wù)收到的現(xiàn)金分別為19,582.02萬元、26,814.39萬元、35,301.64萬元、19,481.14萬元,收現(xiàn)比分別為0.88、1.01、0.97、0.94;凈利潤/歸屬于母公司所有者的凈利潤分別為2,079.15萬元、4,652.37萬元、4,802.67萬元、2,836.56萬元,經(jīng)營活動產(chǎn)生的現(xiàn)金流量凈額分別為6,332.76萬元、2,570.01萬元、2,289.59萬元、445.26萬元,凈現(xiàn)比分別為3.05、0.55、0.48、0.16。

2022年1-9月,聚威新材實現(xiàn)的營業(yè)收入為33,903.23萬元,同比增長30.97%;凈利潤/歸屬于母公司股東的凈利潤為5,439.79萬元,同比增長39.60%;扣除非經(jīng)常性損益后歸屬于母公司股東的凈利潤為4,868.11萬元,同比增長34.74%。

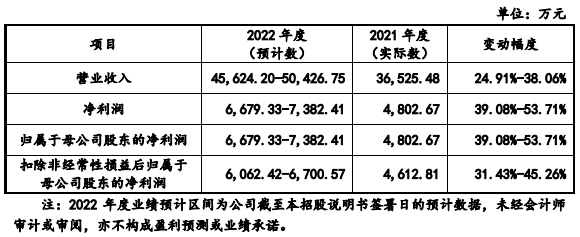

公司預(yù)計2022年度的營業(yè)收入為45,624.20萬元50,426.75萬元,較2021年度同比增長24.91%-38.06%;預(yù)計歸屬于母公司股東的凈利潤為6,679.33萬元-7,382.41萬元,同比增長39.08%-53.71%;預(yù)計扣除非經(jīng)常性損益后歸屬于母公司股東的凈利潤為6,062.42萬元-6,700.57萬元,同比增長39.08%-53.71%。公司產(chǎn)品銷量增加,使得公司營業(yè)收入及凈利潤較上年均有所增長。

科創(chuàng)板日報:近三年研發(fā)投入占比均處低位

科創(chuàng)板日報報道指出,聚威新材近三年研發(fā)投入占比均處低位。2019-2021年,聚威新材研發(fā)投入占比處于低位,且近三年逐年下滑。2019-2021年,其研發(fā)投入占營收比例分別為6.89%、5.58%、5.09%。

聚威新材最新招股書顯示,2022年1-6月,公司研發(fā)投入占營業(yè)收入比例為5.78%。2019年-2021年及2022年1-6月,聚威新材研發(fā)費用金額分別為1,532.19萬元、1,473.57萬元、1,858.06萬元、1,195.72萬元。

2019年-2021年及2022年1-6月,聚威新材研發(fā)費用率平均值分別為4.03%、3.90%、3.89%、3.62%。

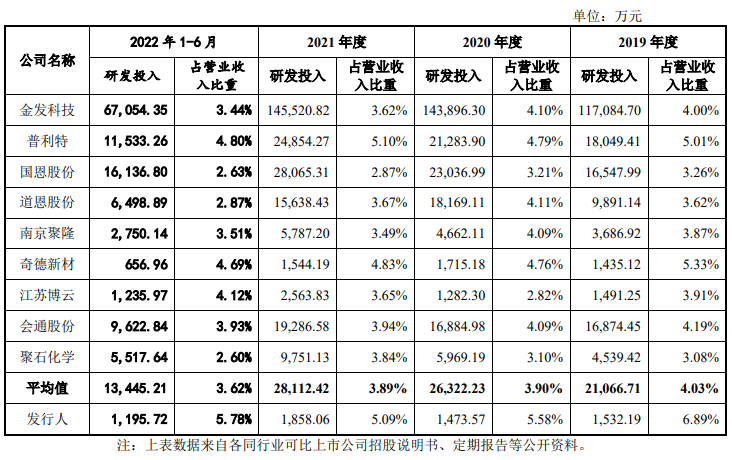

聚威新材招股書表示,雖然公司報告期內(nèi)研發(fā)投入金額占營業(yè)收入比重高于同行業(yè)上市公司水平,但是相較同行業(yè)可比上市公司研發(fā)投入金額較小。

界面新聞:近年主業(yè)毛利率有所下滑

據(jù)界面新聞,聚威新材近年主業(yè)毛利率有所下滑。報告期內(nèi),公司主營業(yè)毛利率分別為31.45%、36.06%、27.57%和25.75%,存在一定波動,主要受原材料價格波動等因素的影響。

聚威新材招股書顯示,其中,公司改性通用塑料主要用于汽車通用部件,市場競爭激烈,報告期內(nèi)收入占比分別22.75%、26.74%、23.49%和18.41%,毛利率分別為22.85%、27.66%(不考慮熔噴料的影響后為20.86%)、19.39%和16.32%,呈現(xiàn)逐期下滑趨勢;應(yīng)用于新能源電池結(jié)構(gòu)件的高性能改性特種工程塑料產(chǎn)品的收入占比分別為4.90%、4.81%、9.44%和15.71%,毛利率分別為17.78%、14.52%、19.64%和14.99%,毛利率較低,整體呈現(xiàn)一定波動;應(yīng)用于新能源部件的聚酯及聚碳酸酯的收入占比分別為2.25%、1.17%、3.73%和6.67%,毛利率分別為28.31%、33.26%、38.87%和50.91%,整體呈上升趨勢。

聚威新材在招股書中稱,如果未來公司不能適應(yīng)市場需求變化,不能持續(xù)進(jìn)行技術(shù)創(chuàng)新和自主研發(fā),或原材料成本上漲,或受到市場競爭加劇而導(dǎo)致產(chǎn)品價格出現(xiàn)下滑,將可能導(dǎo)致公司毛利率出現(xiàn)下滑的風(fēng)險。

《電鰻快報》

熱門

4

5

6

7

8

9

10

信息產(chǎn)業(yè)部備案/許可證編號: 京ICP備17002173號-2 電鰻快報2013-2022 www.www.cqjiade.com

![]()

![]()

版") 手機(jī)版

手機(jī)版

相關(guān)新聞